« October 2006 | 锟截碉拷锟斤拷页锟斤拷 | December 2006 »

November 30, 2006

锟斤拷锟铰硷拷锟斤拷锟劫碉拷锟侥o拷

锟斤拷锟斤拷锟秸碉拷锟斤拷11锟斤拷27锟秸碉拷Fortune锟斤拷锟斤拷然锟斤拷锟街o拷Fortune锟斤拷锟斤拷锟斤拷锟剿o拷锟角筹拷锟斤拷锟揭的o拷锟斤拷锟斤拷10锟铰凤拷锟斤拷锟斤拷锟斤拷锟介,锟揭碉拷锟斤拷锟斤拷锟斤拷锟绞讹拷锟斤拷锟?/p>

锟斤拷锟缴得得匡拷一锟斤拷锟皆硷拷锟斤拷锟斤拷为Fortune锟斤拷锟斤拷实锟斤拷锟竭o拷锟斤拷Eric Pooley锟斤拷锟轿诧拷锟斤拷时锟斤拷锟揭就凤拷锟斤拷锟斤拷骚锟斤拷锟斤拷锟斤拷锟斤拷图锟斤拷锟斤拷锟?/a>锟斤拷锟斤拷锟斤拷锟斤拷锟矫诧拷锟斤拷锟较o拷锟斤拷锟斤拷Fortune之锟窖匡拷锟斤拷为锟揭达拷2001锟斤拷锟侥讹拷锟斤拷锟斤拷之锟筋。一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷然没锟斤拷一篇锟斤拷锟斤拷锟斤拷锟揭帮拷锟斤拷锟斤拷锟街o拷锟斤拷锟斤拷说锟斤拷锟斤拷锟斤拷锟斤拷叹锟斤拷锟斤拷品锟斤拷

然锟斤拷锟斤拷锟斤拷锟斤拷谓锟?斤拷锟斤拷锟斤拷锟絅B锟斤拷锟斤拷锟斤拷锟洁,锟斤拷锟缴碉拷锟剿o拷

只锟斤拷惜锟斤拷锟接帮拷锟斤拷锟斤拷Andy Serwer锟斤拷锟斤拷blog锟斤拷锟斤拷说锟斤拷Andy锟斤拷锟节诧拷锟斤拷锟斤拷为锟斤拷锟斤拷锟斤拷锟斤拷浅锟斤拷锟斤拷锟斤拷锟斤拷锟饺凤拷锟斤拷锟斤拷锟教的革拷锟杰★拷锟揭匡拷锟斤拷锟斤拷锟斤拷堑谋锟斤拷锟斤拷锟斤拷锟斤拷锟矫匡拷味锟斤拷锟斤拷锟斤拷碌锟窖★拷锟杰好★拷锟斤拷Bill Gates锟斤拷锟斤拷锟狡★拷Walmart锟斤拷始锟剿硷拷锟斤拷锟斤拷锟斤拷锟斤拷睢拷卸锟斤拷锟斤拷锟紸lwaleed锟斤拷锟酵讹拷省锟斤拷锟绞拷侄拥锟斤拷锟斤拷饩拷锟斤拷锟斤拷锟叫达拷亩锟斤拷薇龋锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟角碉拷锟斤拷一锟轿讹拷锟斤拷写Warren Buffett锟斤拷锟斤拷锟斤拷锟斤拷写锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷渭锟斤拷锟斤拷锟酵凤拷锟斤拷锟轿革拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷之锟斤拷锟皆碉拷锟皆硷拷锟截憋拷NB锟斤拷锟斤拷实锟斤拷锟斤拷锟铰匡拷锟斤拷之锟斤拷锟斤拷锟斤拷缺锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥刺硷拷锟斤拷

2006锟疥,Fortune锟斤拷Forbes锟侥凤拷锟斤拷锟斤拷锟斤拷未锟斤拷未锟斤拷锟斤拷锟街憋拷为857,309锟捷猴拷925,800锟捷★拷锟斤拷Forbes锟斤拷锟斤拷锟斤拷锟皆对讹拷锟斤拷锟紽ortune锟侥★拷锟斤拷锟?锟斤拷前锟斤拷Fortune说IBM锟斤拷Sears锟斤拷GM锟角★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟节o拷锟斤拷锟皆硷拷锟窖撅拷锟斤拷锟斤拷锟?!-- edimsum -->锟斤拷一只锟斤拷锟斤拷锟斤拷

锟斤拷锟解,锟斤拷锟剿撅拷锟饺碉拷锟角o拷Vanity Fair, Vogue锟斤拷Wired锟斤拷拥锟斤拷锟斤拷Conde Nast锟斤拷锟脚o拷锟斤拷然锟斤拷锟狡讹拷锟斤拷锟斤拷要锟斤拷一锟斤拷锟铰碉拷锟斤拷业锟斤拷锟斤拷志锟斤拷Portfolio锟斤拷锟解看锟斤拷锟斤拷诮堑锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟?a href="http://www.mediabistro.com/fishbowlny/magazines/yet_another_portfolio_hiring_45902.asp">全锟斤拷锟角讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谈锟侥感撅拷锟狡猴拷锟斤拷锟剿点。

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 07:19 PM | 锟斤拷锟斤拷 (0)

November 28, 2006

锟斤拷锟角的★拷锟斤拷锟斤拷锟斤拷锟斤拷

锟斤拷然锟揭撅拷锟斤拷锟斤拷锟斤拷锟铰撅拷锟矫★拷锟斤拷媒锟藉方锟斤拷谋锟斤拷锟斤拷锟斤拷锟斤拷业锟饺废诧拷锟斤拷锟酵趁斤拷濉o拷锟斤拷绲憋拷铱锟斤拷锟斤拷锟斤拷锟缴拷锟斤拷锟斤拷锟斤拷1980锟斤拷锟斤拷锟斤拷锟?a href="http://www.tianya.cn/new/publicforum/content.asp?flag=1&idwriter=0&key=0&idarticle=579220&stritem=no04&hotid=921">锟斤拷锟斤拷锟节碉拷影锟斤拷锟斤拷锟叫撅拷实锟斤拷太锟斤拷锟剿★拷1980锟斤拷锟斤拷锟斤拷锟絍ainity Fair锟斤拷没锟斤拷锟斤拷锟截o拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 11:20 PM | 锟斤拷锟斤拷 (0)

November 27, 2006

Inside Facebook学习锟绞记o拷1锟斤拷

锟斤拷锟斤拷锟斤拷锟介并锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷腋崭粘晒锟斤拷锟斤拷锟轿达拷锟斤拷谢锟斤拷源锟斤拷钱锟斤拷锟桔的癸拷司锟斤拷一锟斤拷前员锟斤拷写锟斤拷一锟斤拷锟斤拷幕锟斤拷锟斤拷锟斤拷然锟襟,帮拷锟斤拷锟脚碉拷锟斤拷锟斤拷锟较o拷锟斤拷锟桔碉拷锟接版。

Inside Facebook锟斤拷锟斤拷锟斤拷锟斤拷一锟斤拷锟介。锟斤拷锟斤拷Facebook前锟斤拷锟斤拷师Karel Baloun锟斤拷锟斤拷锟斤拷锟斤拷只要锟斤拷12锟斤拷元锟斤拷锟斤拷锟杰得碉拷一锟斤拷pdf锟侥硷拷锟斤拷锟斤拷锟斤拷锟斤拷锟捷的放筹拷锟斤拷式锟窖匡拷锟斤拷锟斤拷寻姹撅拷锟斤拷芸锟较э拷锟斤拷锟斤拷锟斤拷锟饺★拷锟斤拷恕锟斤拷锟斤拷诠锟斤拷瓶锟斤拷锟斤拷锟斤拷锟斤拷锟剿猴拷锟劫o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷每锟斤拷锟斤拷一锟斤拷始恰锟?/p>

锟斤拷一锟铰o拷a year in the life of a YOPO

锟??斤拷锟斤拷写锟斤拷锟铰碉拷水平锟杰筹拷锟斤拷锟斤拷锟斤拷岬揭伙拷锟较革拷冢锟結ouTube锟侥达拷始锟斤拷之一锟斤拷士锟斤拷锟斤拷Steve Chen锟斤拷锟斤拷锟斤拷锟斤拷Facebook锟斤拷员锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷选锟斤拷锟斤拷Facebook锟斤拷锟斤拷锟角巴撅拷拇锟揭碉拷锟剿撅拷锟斤拷锟饺ワ拷锟斤拷锟斤拷歉锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷呛锟斤拷锟斤拷锟揭碉拷锟斤拷锟绞憋拷锟?锟疥,锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷太锟斤拷墓锟皆拷锟斤拷锟斤拷锟斤拷鸥锟脚拷锟斤拷锟矫匡拷锟侥┳帮拷薜锟斤拷锟斤拷睢o拷锟斤拷锟剿碉拷锟斤拷锟斤拷锟绞币拷锟斤拷锟斤拷锟斤拷锟剿硷拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷裕锟斤拷约锟斤拷锟斤拷锟紽acebook锟斤拷么一锟揭碉拷时锟窖撅拷锟斤拷锟街筹拷锟斤拷锟斤拷锟斤拷锟绞的癸拷司锟斤拷锟杰革拷锟斤拷暮芏锟杰讹拷6锟???斤拷锟斤拷锟斤拷锟斤拷选锟斤拷锟剿达拷锟斤拷YouTube锟斤拷锟斤拷业锟缴癸拷锟斤拷然锟斤拷锟斤拷要锟斤拷锟斤拷锟斤拷要锟侥o拷锟揭撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷畏锟侥达拷业锟斤拷锟斤拷

锟??att Cohler锟斤拷Facebook锟斤拷锟斤拷锟轿猴拷锟斤拷锟斤拷要锟斤拷晒锟斤拷锟斤拷锟斤拷母锟斤拷堋锟斤拷锟斤拷芏喙わ拷锟斤拷呛锟斤拷浯词硷拷锟絑uckerberg锟斤拷锟斤拷锟斤拷锟接猴拷锟脚o拷锟斤拷锟斤拷一锟斤拷锟斤拷锟节撅拷锟竭的★拷锟揭匡拷锟斤拷锟斤拷锟绞憋拷耄好匡拷页晒锟斤拷拇锟揭碉拷锟剿撅拷锟斤拷锟揭伙拷锟斤拷芨愣ㄒ伙拷锟斤拷锟斤拷锟斤拷锟剿吧o拷每锟揭成癸拷锟侥达拷业锟斤拷司锟斤拷锟斤拷一锟街癸拷锟斤拷锟斤拷效锟侥撅拷锟斤拷锟侥伙拷锟缴o拷

锟??斤拷锟竭伙拷锟斤拷说锟斤拷锟斤拷前去锟斤拷锟斤拷时锟斤拷Zuckerberg锟接革拷锟斤拷一锟斤拷锟斤拷锟窖碉拷锟斤拷学锟解。锟斤拷锟斤拷锟揭很撅拷锟饺o拷微锟斤拷Google锟饺癸拷司锟斤拷锟较革拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭诧拷桶锟斤拷耍锟揭伙拷锟斤拷锟绞憋拷锟斤拷禄锟矫伙拷锟?锟斤拷拇锟揭碉拷撸锟斤拷锟饺伙拷写说锟斤拷锟斤拷锟揭伙拷锟?锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷约锟斤拷锟角帮拷锟揭伙拷锟斤拷锟斤拷训锟斤拷狻拷锟斤拷锟斤拷枚苑锟斤拷芯锟斤拷锟斤拷约锟斤拷锟斤拷锟斤拷拇鸢覆锟斤拷锟斤拷锟斤拷猓★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟轿裁达拷芄锟斤拷锟铰家匡拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿★拷

锟??斤拷锟斤拷锟斤拷为Facebook锟杰癸拷迅锟劫窜红,锟斤拷为锟斤拷锟斤拷锟结供锟斤拷锟斤拷锟截凤拷没锟叫碉拷锟斤拷息锟斤拷也锟斤拷远锟斤拷锟斤拷锟斤拷锟斤拷锟紾oogle锟斤拷Wiki锟较★拷锟斤拷锟斤拷么锟矫碉拷一锟街斤拷锟酵★拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷屑锟斤拷锟斤拷锟秸撅拷峁╋拷锟斤拷锟斤拷锟斤拷胤锟矫伙拷械锟斤拷锟较拷锟斤拷锟?/p>

锟??斤拷锟竭碉拷同锟铰斤拷锟介创业锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷牵锟斤拷锟揭恍╋拷锟矫匡拷锟斤拷锟?锟斤拷锟接o拷锟斤拷锟斤拷锟斤拷锟叫碉拷锟斤拷丧锟斤拷锟斤拷锟介”锟斤拷锟斤拷锟斤拷锟角凤拷锟节斤拷锟揭伙拷锟斤拷洗锟饺猴拷锟斤拷锟秸憋拷摹锟狡碉拷锟斤拷锟酵达拷悖拷锟斤拷卸锟揭伙拷锟斤拷锟揭碉拷锟侥匡拷芎玫姆锟绞斤拷锟?/p>

锟??锟斤拷锟斤拷锟斤拷锟街达拷锟揭伙拷锟斤拷敕拷锟斤拷锟斤拷谐锟斤拷锟斤拷锟斤拷诜锟斤拷锟角帮拷墓锟斤拷锟斤拷宓ワ拷锟饺伙拷锟揭拷锟教拷啵拷劝锟斤拷锟侥规定锟斤拷锟斤拷锟斤拷锟疥,锟斤拷锟杰帮拷锟斤拷锟斤拷战胜一系锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷眩锟斤拷锟斤拷锟侥达拷业锟斤拷锟斤拷锟斤拷锟芥。

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 08:35 PM | 锟斤拷锟斤拷 (2)

November 26, 2006

Google @ 500

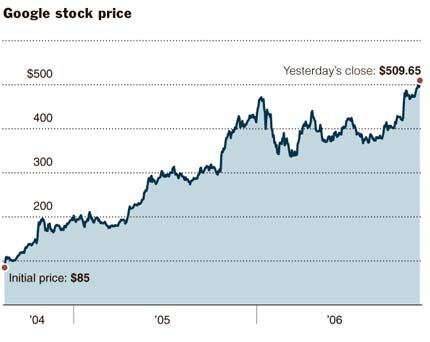

Google锟缴价筹拷锟斤拷500锟斤拷一锟斤拷锟杰猴拷锟斤拷锟斤拷锟斤拷椤o拷锟斤拷锟斤拷锟剿硷拷锟揭伙拷锟斤拷锟斤拷猓猴拷锟斤拷欠锟接︼拷锟斤拷锟斤拷诔锟斤拷郑锟斤拷锟斤拷霞锟斤拷锟斤拷锟斤拷墓锟狡憋拷锟?/p>

锟斤拷直锟斤拷说锟斤拷太锟斤拷锟剿★拷

Google锟斤拷锟叫碉拷时锟斤拷Warren Buffett锟斤拷锟斤拷说锟斤拷锟斤拷锟杰革拷谢Sergey & Larry锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷IPO锟斤拷时锟斤拷锟斤拷锟斤拷Google锟侥癸拷票锟斤拷锟斤拷为太锟斤拷锟街匡拷锟饺o拷锟缴硷拷一锟斤拷锟结被锟竭癸拷锟斤拷

Google锟斤拷锟斤拷时锟缴硷拷锟斤拷85锟斤拷元锟斤拷锟斤拷锟竭癸拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟?斤拷锟斤拷时锟戒将锟缴价筹拷锟斤拷200锟斤拷元锟斤拷锟节斤拷锟斤拷锟斤拷5锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷300锟斤拷元锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷4锟斤拷锟斤拷时锟斤拷跃锟斤拷锟斤拷400锟斤拷元锟斤拷平台锟斤拷锟斤拷锟斤拷锟?0锟斤拷元锟斤拷

锟截碉拷锟角o拷锟斤拷每100锟斤拷为一锟斤拷锟斤拷瘫锟斤拷锟矫匡拷锟斤拷愣硷拷锟斤拷锟斤拷约锟斤拷锟斤拷腋貌锟斤拷锟斤拷氤★拷锟斤拷锟斤拷欠癖桓吖锟斤拷耍锟斤拷锟斤拷锟矫达拷卸锟斤拷锟斤拷欠癖桓吖锟斤拷锟斤拷锟斤拷锟揭诧拷锟斤拷锟斤拷锟斤拷锟斤拷100锟介,锟斤拷锟角凤拷锟斤拷冢锟?/p>

锟揭诧拷锟斤拷锟解方锟斤拷锟阶拷遥锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷猓?斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟叫筹拷锟结保锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟劫讹拷锟斤拷锟斤拷锟斤拷2锟斤拷锟斤拷锟剿癸拷妫珿oogle锟斤拷锟斤拷锟揭碉拷什么锟斤拷业模式锟斤拷

锟斤拷锟斤拷锟斤拷值锟斤拷Google锟斤拷锟斤拷值锟窖撅拷锟斤到锟斤拷1550锟斤拷锟斤拷元锟斤拷锟斤拷值锟角度匡拷锟斤拷位锟斤拷锟斤拷锟斤拷锟斤拷14锟斤拷司锟斤拷锟斤拷锟斤拷前锟芥,锟斤拷锟斤拷微锟斤拷锟剿硷拷疲锟斤拷锟?揭斤拷锟节撅拷头锟斤拷Citi, BoA, JPM, AIG锟斤拷锟斤拷1锟斤拷石锟酵癸拷司(ExxonMobil)锟斤拷1锟斤拷锟教草癸拷司(Altria)锟斤拷2锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷品锟斤拷司锟斤拷锟斤拷锟洁、JJ锟斤拷,1锟斤拷医药锟斤拷司锟斤拷锟斤拷锟金)o拷锟斤拷锟斤拷通锟矫碉拷锟斤拷锟斤拷Walmart锟斤拷锟斤拷锟斤拷锟斤拷些锟斤拷司锟斤拷锟斤拷锟斤拷锟斤拷锟劫的o拷锟斤拷思锟狡o拷300锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟轿拷锟斤拷450锟节o拷然锟斤拷锟角伙拷锟斤拷500锟节★拷Google只锟斤拷92锟节★拷

没锟斤拷锟紾oogle锟角很快,锟斤拷锟斤拷锟斤拷8锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟接斤拷100锟斤拷锟斤拷元锟斤拷锟斤拷实锟斤拷锟斤拷锟斤拷史锟较硷拷锟劫硷拷锟侥成筹拷锟劫度o拷锟较讹拷锟斤拷锟斤拷锟斤拷史锟较成筹拷锟斤拷锟斤拷媒锟藉公司锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷值锟斤拷一锟斤拷锟角筹拷锟竭碉拷锟斤拷盈锟绞★拷锟斤拷锟斤拷锟斤拷锟角o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谐锟斤拷锟揭伙拷锟街伙拷锟?00锟斤拷锟斤拷元锟斤拷Google锟斤拷锟斤拷锟窖撅拷占锟斤拷锟斤拷锟斤拷锟斤拷谐锟斤拷锟?斤拷15锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟叫筹拷锟斤拷锟斤拷锟斤拷300锟斤拷锟斤拷元锟斤拷Google占锟剿斤拷1锟斤拷3锟斤拷

锟斤拷Google锟斤拷实锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷1锟斤拷3锟侥份额,锟斤拷锟斤拷锟斤拷应锟矫诧拷锟斤拷锟斤拷锟解。锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰憋拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟截o拷

锟斤拷锟节第讹拷锟斤拷锟斤拷锟解,锟斤拷锟斤拷一锟斤拷锟斤拷锟揭伙拷锟紾oogle锟斤拷锟叫讹拷锟斤拷锟斤拷锟窖感撅拷锟斤拷锟斤拷锟斤拷锟斤拷图锟斤拷锟揭伙拷锟酵拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵拷没锟斤拷锟斤拷锟斤拷傻锟斤拷锟叫★拷锟揭碉拷没锟斤拷锟?/p>

锟斤拷然锟斤拷说锟斤拷锟斤拷锟轿拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷一系锟叫诧拷品锟窖撅拷锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷实锟斤拷锟斤拷锟斤拷一锟斤拷10锟斤拷锟剿的达拷业锟斤拷司锟斤拷锟斤拷锟斤拷windows xp/vista锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷要锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷耍锟斤拷锟斤拷锟斤拷锟斤拷锟酵硷拷锟絯ord, excel锟斤拷锟斤拷wiki锟斤拷锟斤拷锟斤拷锟斤拷通锟斤拷锟斤拷锟斤拷实锟街★拷锟斤拷锟斤拷锟斤拷锟街拷冢锟揭伙拷锟?0锟剿o拷500锟剿的癸拷司锟斤拷锟斤拷锟斤拷锟斤拷要锟斤拷锟斤拷office锟斤拷锟斤拷锟斤拷锟剿★拷

锟斤拷锟斤拷锟角o拷锟解部锟街诧拷品锟斤拷么赚钱锟斤拷锟斤拷锟角癸拷锟斤拷锟?/p>

说锟斤拷锟阶o拷锟斤拷始锟斤拷锟斤拷些锟斤拷锟斤拷锟斤拷锟绞o拷锟斤拷锟斤拷锟斤拷亩锟斤拷锟斤拷牵锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷芯锟斤拷锟斤拷锟紾oogle锟侥达拷锟斤拷锟劫讹拷锟狡猴拷锟节放伙拷锟斤拷锟斤拷锟斤拷太锟斤拷锟斤拷锟斤拷俪锟矫伙拷薪锟斤拷锟斤拷锟斤拷锟界,为什么锟斤拷锟斤拷锟斤拷然锟斤拷每锟斤拷锟矫伙拷锟斤拷锟斤拷同锟斤拷锟截硷拷锟绞o拷锟斤拷然锟矫碉拷同锟斤拷锟侥斤拷锟斤拷锟斤拷训锟斤拷锟斤拷芨锟斤拷荻愿锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥硷拷锟戒,锟斤拷锟叫革拷锟斤拷锟斤拷浴锟斤拷锟斤拷锟窖帮拷偷锟斤拷锟斤拷锟斤拷锟斤拷疲锟轿裁疵匡拷锟斤拷锟斤拷锟斤拷锟斤拷锟饺伙拷写锟斤拷锟斤拷锟斤拷锟酵拷锟斤拷莸锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷为什么锟斤拷锟斤拷锟斤拷锟斤拷然锟斤拷要Technorati锟斤拷锟斤拷锟絙log锟斤拷锟斤拷锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟侥碉拷锟角★拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 04:14 PM | 锟斤拷锟斤拷 (13)

November 24, 2006

锟斤拷锟斤拷锟剿拷锟斤拷锟斤拷锟侥撅拷锟?/h3>

1锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟街撅拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟饺伙拷锟斤拷锟斤拷锟斤拷啵拷锟斤拷锟饺伙拷锟斤拷锟斤拷炭郑锟斤拷锟斤拷写锟斤拷锟铰讹拷锟酵的很o拷锟斤拷锟斤拷锟斤拷湛锟斤拷锟揭诧拷锟?/p>

希锟斤拷锟斤拷息锟斤拷锟斤拷锟斤拷芑指锟斤拷锟?06锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷说锟揭伙拷辏拷锟斤拷锟街革拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟饺ワ拷锟较o拷锟斤拷锟斤拷锟斤拷锟叫╋拷锟绞碉拷锟斤拷锟斤拷锟?/p>

2锟斤拷

锟叫诧拷锟斤拷识锟斤拷锟斤拷锟窖凤拷锟脚革拷锟揭o拷锟斤拷锟斤拷谈谈锟斤拷慰锟斤拷锟斤拷锟絜Bay锟斤拷趣锟斤拷Tom锟侥合诧拷锟斤拷锟皆★拷锟斤拷锟斤拷锟斤拷使锟较诧拷锟斤拷姆锟斤拷锟斤拷锟剿拷锟斤拷锟斤拷妫拷鹿锟剿撅拷锟角帮拷锟斤拷锟斤拷锟轿★拷锟斤拷

锟斤拷锟斤拷锟斤拷知锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷诮锟斤拷锟斤拷械模锟斤拷锟斤拷牍拷锟斤拷锟较拷锟接︼拷锟揭诧拷锟斤拷锟教讹拷锟?/p>

锟斤拷然锟斤拷锟节斤拷锟阶癸拷锟斤拷前锟斤拷锟轿猴拷锟斤拷锟介都锟叫匡拷锟杰凤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷些时锟斤拷锟斤拷一锟斤拷10锟斤拷锟斤拷锟?锟姐,锟斤拷锟斤拷锟斤拷锟铰碉拷锟揭o拷说锟斤拷锟剿猴拷Tom锟侥合诧拷锟窖撅拷谈锟矫★拷锟斤拷锟斤拷锟斤拷锟斤拷谆锟斤拷遣锟斤拷锟斤拷锟街拷瞬锟斤拷牵锟?/p>

锟斤拷一锟轿o拷锟斤拷锟斤拷锟斤拷小锟杰多。锟斤拷为eBay锟窖撅拷没锟斤拷什么锟斤拷锟叫癸拷锟斤拷锟斤拷锟饺ワ拷亩锟斤拷锟斤拷锟斤拷锟絋om也锟叫讹拷锟斤拷锟揭碉拷锟斤拷业锟斤拷锟斤拷锟劫刺硷拷一锟斤拷锟皆硷拷锟侥股价★拷双锟斤拷锟斤拷目锟侥猴拷锟斤拷确锟斤拷锟矫斤拷锟阶斤拷锟斤拷锟斤拷去锟侥匡拷锟斤拷锟皆很大。何匡拷eBay锟斤拷CEO Meg Whitman锟斤拷Tom锟侥达拷啥锟斤拷芸锟斤拷锟斤拷锟角帮拷锟斤拷瓴伙拷锟斤拷

锟斤拷然锟斤拷锟节斤拷锟阶达拷锟街帮拷锟斤拷泻芏锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟睫凤拷锟叫断的o拷锟斤拷锟斤拷之锟斤拷Tom锟斤拷枚锟斤拷俚木锟斤拷锟饺拷锟斤拷锟斤拷锟斤拷锟斤拷要锟斤拷每锟斤拷锟斤拷锟竭讹拷锟斤拷eBay锟杰诧拷锟斤拷锟斤拷锟斤拷锟角就硷拷锟斤拷没锟叫革拷锟狡碉拷锟斤拷亍锟?/p>

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟?0%锟侥撅拷锟斤拷权锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷煤芏唷o拷锟斤拷龋锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷拇锟揭碉拷遥锟斤拷锟斤拷锟狡达拷锟斤拷锟斤拷岵幌б伙拷锟脚拷锟饺ワ拷锟揭伙拷锟斤拷锟狡凤拷锟斤拷晒锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟角癳Bay锟叫癸拷锟斤拷锟斤拷锟竭憋拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟戒,也锟斤拷锟斤拷锟斤拷锟杰癸拷锟斤拷锟斤拷锟斤拷锟节革拷锟斤拷锟介境锟斤拷锟斤拷锟斤拷锟斤拷锟剿★拷

锟斤拷危锟斤拷锟饺伙拷锟矫伙拷锟斤拷魏锟揭伙拷锟斤拷锟斤拷绻撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷母锟斤拷锟剿碉拷锟斤拷锟斤拷锟斤拷锟絋om锟斤拷eBay锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿★拷Yahoo锟斤拷锟斤拷锟脚伙拷锟斤拷锟斤拷锟斤拷锟絢now how锟角非筹拷锟角筹拷锟斤拷同锟侥★拷锟狡猴拷锟斤拷eBay锟斤拷Tom锟斤拷锟斤拷锟斤拷锟斤拷之锟斤拷锟侥★拷锟斤拷锟角讹拷锟角高讹拷强锟斤拷锟斤拷营锟斤拷锟斤拷锟斤拷锟斤拷锟捷讹拷锟矫伙拷锟斤拷锟斤拷陌锟斤拷眨锟斤拷锟接︼拷锟斤拷锟斤拷锟绞碉拷锟斤拷锟斤拷锟絋om锟斤拷eBay锟斤拷锟斤拷锟斤拷锟街斤拷锟叫很讹拷锟狡沸э拷锟斤拷牟锟斤拷恪?/p>

锟斤拷锟斤拷锟斤拷锟斤拷锟杰测,eBay锟较碉拷锟斤拷锟斤拷锟斤拷锟斤拷郏锟斤拷锟绞碉拷强锟斤拷锟斤拷锟街诧拷锟斤拷只锟斤拷系摹锟斤拷只锟斤拷锟斤拷锟接拷锟斤拷业锟斤拷锟斤拷Tom锟斤拷锟矫筹拷锟斤拷

锟斤拷然锟斤拷锟斤拷锟叫巨达拷牟锟饺凤拷锟斤拷浴锟斤拷锟揭恢憋拷悴伙拷锟斤拷锟斤拷为什么锟斤拷锟斤拷锟斤拷锟斤拷么锟斤拷锟斤拷锟斤拷锟狡讹拷锟斤拷值业锟斤拷却锟斤拷锟斤拷锟斤拷锟捷★拷锟斤拷锟斤拷戏锟斤拷瞬锟斤拷锟酵拷锟斤拷锟斤拷锟斤拷只锟斤拷锟斤拷么一锟斤拷锟绞o拷eBay锟斤拷业锟斤拷锟絋om锟叫讹拷锟斤拷锟狡讹拷没锟矫★拷

锟斤拷锟斤拷锟斤拷强锟斤拷锟桔的伙拷锟斤拷锟揭撅拷锟斤拷锟斤拷锟角革拷6锟斤拷4锟斤拷锟侥斤拷锟阶★拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 02:46 PM | 锟斤拷锟斤拷 (1)

November 20, 2006

锟斤拷锟斤拷媒锟斤拷时锟斤拷

锟接帮拷锟叫匡拷锟斤拷NY Times锟斤拷一篇锟斤拷锟斤拷TVnewser锟斤拷锟絙log锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟角感匡拷锟劫感匡拷锟斤拷

锟斤拷一锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷Brian Stelter锟斤拷21锟斤拷小锟叫帮拷锟絙log锟斤拷锟斤拷锟斤拷写锟斤拷锟节碉拷锟斤拷业锟侥革拷锟街讹拷态锟酵帮拷锟皆★拷

锟节讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟叫碉拷锟接诧拷业锟竭层都锟节匡拷锟斤拷锟斤拷blog锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷女锟斤拷锟斤拷甩锟剿o拷锟叫硷拷锟届不写blog锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷业锟侥达拷锟斤拷锟斤拷锟角伙拷锟斤拷锟斤拷峡锟截碉拷锟斤拷锟斤拷锟铰讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷席一锟斤拷什么锟斤拷锟斤拷锟绞憋拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟紾eorge Clooney锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷硕锟斤拷哦锟斤拷锟斤拷锟斤拷锟叫★拷印锟紸BC锟斤拷锟脚碉拷锟斤拷锟筋副锟斤拷Jeffrey W. Schneider说锟皆硷拷一锟斤拷要锟斤拷30锟斤拷40锟斤拷锟斤拷锟斤拷blog锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷每锟斤拷锟斤拷锟较帮拷锟斤拷锟斤拷锟斤拷锟斤拷息锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟街拷锟斤拷锟斤拷峡蔚锟绞憋拷洌拷刖★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟较拷锟?/p>

说锟斤拷锟斤拷锟斤拷锟斤拷太锟斤拷锟斤拷耍锟斤拷锟斤拷诘锟斤拷锟斤拷锟斤拷植锟揭碉拷锟斤拷锟絍ariety锟斤拷Hollywood Reporter锟斤拷锟斤拷然锟斤拷锟结挤锟斤拷锟斤拷么一锟斤拷锟斤拷19锟疥开始写blog锟斤拷小锟叫★拷锟斤拷锟斤拷锟诫看锟斤拷锟斤拷锟斤拷业锟斤拷么锟洁报锟斤拷锟斤拷锟斤拷锟斤拷Mike Arrington一锟斤拷锟斤拷写锟斤拷TechCrunch锟斤拷锟斤拷锟斤拷Matt Marshall写锟斤拷Venture Beat锟斤拷锟斤拷锟斤拷影锟斤拷锟斤拷锟窖撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟絍C业锟斤拷锟斤拷锟斤拷锟斤拷志Red Herring锟斤拷

锟斤拷锟斤拷歉锟斤拷锟矫斤拷锟绞憋拷锟斤拷锟?/p>

一锟斤拷锟剿o拷锟斤拷一锟斤拷锟斤拷锟竭o拷锟斤拷然锟斤拷锟斤拷锟斤拷一群锟斤拷锟竭★拷

锟斤拷锟斤拷锟诫看锟斤拷也锟斤拷确锟斤拷耍锟侥骋伙拷锟斤拷耍锟街灰拷锟斤拷芯薮锟斤拷锟斤拷锟斤拷锟斤拷锟姐够锟斤拷锟斤拷锟斤拷锟节奋o拷锟斤拷锟斤拷锟斤拷蔚目锟斤拷锟斤拷锟绞碉拷锟斤拷锟剿斤拷尾锟斤拷一锟斤拷锟剿★拷锟斤拷锟斤拷锟斤拷诒锟斤拷纬桑锟斤拷锟斤拷锟斤拷锟竭碉拷锟侥讹拷锟节达拷锟斤拷锟斤拷实锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷些锟杰讹拷锟斤拷写锟酵的诧拷品锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷时锟斤拷锟斤拷Variety锟斤拷Red Herring锟斤拷什么时锟斤拷锟斤拷锟斤拷锟斤拷锟绞憋拷锟斤拷锟紹ob Woodward锟斤拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 09:01 PM | 锟斤拷锟斤拷 (12)

祝锟斤拷锟斤拷锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟街拷锟斤拷锟?a href="http://guoziguozi.spaces.live.com/">锟斤拷锟斤拷锟斤拷锟剿帮拷症锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟睫伙拷锟斤拷说锟斤拷锟斤拷息锟斤拷锟斤拷锟斤拷直锟斤拷锟斤拷系一锟铰o拷锟街撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷祝锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭RWo拷锟揭伙拷掳伞锟?/p>

锟斤拷锟斤拷锟较次硷拷锟斤拷锟斤拷时锟斤拷锟斤拷锟斤拷锟?01锟疥。锟斤拷锟绞大方o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰憋拷锟斤拷锟斤拷锟斤拷锟斤拷染锟斤拷祝锟斤拷平锟斤拷锟斤拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 05:13 PM | 锟斤拷锟斤拷 (0)

November 19, 2006

锟斤拷锟剿讹拷

Brad Garlinghouse锟斤拷一锟斤拷锟斤拷锟揭达拷锟矫伙拷锟剿碉拷锟斤拷锟斤拷锟斤拷郑锟斤拷锟結ahoo锟斤拷锟斤拷锟筋副锟杰★拷锟斤拷锟斤拷前锟斤拷写锟斤拷一锟解公司锟节诧拷memo锟斤拷锟斤拷锟斤拷锟脚伙拷锟斤拷锟斤拷锟斤拷锟斤拷猓拷锟斤拷锟斤拷耄琺emo锟斤拷锟斤拷泻露锟斤拷锟斤拷迅锟劫匡拷锟斤拷锟斤拷一锟捷碉拷锟皆硷拷锟斤拷blog锟斤拷锟角呵o拷锟斤拷忙锟斤拷锟斤拷头锟斤拷锟斤拷锟介,锟矫猴拷锟叫撅拷锟叫撅拷锟斤拷也锟斤拷锟斤拷锟斤拷锟酵革拷锟斤拷锟斤拷锟侥版发锟斤拷锟剿★拷锟斤拷锟斤拷目锟斤拷锟斤拷锟斤拷锟剿硷拷蔷锟斤拷锟結ahoo锟斤拷锟斤拷源锟斤拷锟斤拷锟教拷锟缴拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵匡拷锟斤拷锟狡拷锟斤拷锟斤拷锟角★拷锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷专注锟斤拷锟诫“寻锟斤拷锟铰伙拷锟结”锟侥憋拷证锟铰硷拷锟斤拷

The 'Peanut Butter Manifesto'

November 18, 2006

An internal document by Brad Garlinghouse, a Yahoo senior vice president, says Yahoo is spreading its resources too thinly, like peanut butter on a slice of bread. Full text of the document is below.

Three and half years ago, I enthusiastically joined Yahoo! The magnitude of the opportunity was only matched by the magnitude of the assets. And an amazing team has been responsible for rebuilding Yahoo!

It has been a profound experience. I am fortunate to have been a part of dramatic change for the Company. And our successes speak for themselves. More users than ever, more engaging than ever and more profitable than ever!

I proudly bleed purple and, yellow everyday! And like so many people here, I love this company

But all is not well. Last Thursday's NY Times article was a blessing in the disguise of a painful public flogging. While it lacked accurate details, its conclusions rang true, and thus was a much needed wake up call. But also a call to action. A clear statement with which I, and far too many Yahoo's, agreed. And thankfully a reminder. A reminder that the measure of any person is not in how many times he or she falls down - but rather the spirit and resolve used to get back up. The same is now true of our Company.

It's time for us to get back up.

I believe we must embrace our problems and challenges and that we must take decisive action. We have the opportunity - in fact the invitation - to send a strong, clear and powerful message to our shareholders and Wall Street, to our advertisers and our partners, to our employees (both current and future), and to our users. They are all begging for a signal that we recognize and understand our problems, and that we are charting a course for fundamental change, Our current course and speed simply will not get us there. Short-term band-aids will not get us there.

It's time for us to get back up and seize this invitation.

I imagine there's much discussion amongst the Company's senior most leadership around the challenges we face. At the risk of being redundant, I wanted to share my take on our current situation and offer a recommended path forward, an attempt to be part of the solution rather than part of the problem.

Recognizing Our Problems

We lack a focused, cohesive vision for our company. We want to do everything and be everything -- to everyone. We've known this for years, talk about it incessantly, but do nothing to fundamentally address it. We are scared to be left out. We are reactive instead of charting an unwavering course. We are separated into silos that far too frequently don't talk to each other. And when we do talk, it isn't to collaborate on a clearly focused strategy, but rather to argue and fight about ownership, strategies and tactics.

Our inclination and proclivity to repeatedly hire leaders from outside the company results in disparate visions of what winning looks like -- rather than a leadership team rallying around a single cohesive strategy.

I've heard our strategy described as spreading peanut butter across the myriad opportunities that continue to evolve in the online world. The result: a thin layer of investment spread across everything we do and thus we focus on nothing in particular.

I hate peanut butter. We all should.

We lack clarity of ownership and accountability. The most painful manifestation of this is the massive redundancy that exists throughout the organization. We now operate in an organizational structure -- admittedly created with the best of intentions -- that has become overly bureaucratic. For far too many employees, there is another person with dramatically similar and overlapping responsibilities. This slows us down and burdens the company with unnecessary costs.

Equally problematic, at what point in the organization does someone really OWN the success of their product or service or feature? Product, marketing, engineering, corporate strategy, financial operations... there are so many people in charge (or believe that they are in charge) that it's not clear if anyone is in charge. This forces decisions to be pushed up - rather than down. It forces decisions by committee or consensus and discourages the innovators from breaking the mold... thinking outside the box.

There's a reason why a centerfielder and a left fielder have clear areas of ownership. Pursuing die same ball repeatedly results in either collisions or dropped balls. Knowing that someone else is pursuing the ball and hoping to avoid that collision - we have become timid in our pursuit. Again, the ball drops.

We lack decisiveness. Combine a lack of focus with unclear ownership, and the result is that decisions are either not made or are made when it is already too late. Without a clear and focused vision, and without complete clarity of ownership, we lack a macro perspective to guide our decisions and visibility into who should make those decisions. We are repeatedly stymied by challenging and hairy decisions. We are held hostage by our analysis paralysis.

We end up with competing (or redundant) initiatives and synergistic opportunities living in the different silos of our company.

锟??YME vs. Musicmatch

锟??Flickr vs. Photos

锟??YMG video vs. Search video

锟??Deli.cio.us vs. myweb

锟??Messenger and plug-ins vs. Sidebar and widgets

锟??Social media vs. 360 and Groups

锟??Front page vs. YMG

锟??Global strategy from BU'vs. Global strategy from Int'l

We have lost our passion to win. Far too many employees are "phoning" it in, lacking the passion and commitment to be a part of the solution. We sit idly by while -- at all levels -- employees are enabled to "hang around". Where is the accountability? Moreover, our compensation systems don't align to our overall success. Weak performers that have been around for years are rewarded. And many of our top performers aren't adequately recognized for their efforts.

As a result, the employees that we really need to stay (leaders, risk-takers, innovators, passionate) become discouraged and leave. Unfortunately many who opt to stay are not the ones who will lead us through the dramatic change that is needed.

Solving our Problems

We have awesome assets. Nearly every media and communications company is painfully jealous of our position. We have the largest audience, they are highly engaged and our brand is synonymous with the Internet.

If we get back up, embrace dramatic change, we will win.

I don't pretend there is only one path forward available to us. However, at a minimum, I want to be pad of the solution and thus have outlined a plan here that I believe can work. It is my strong belief that we need to act very quickly or risk going further down a slippery slope, The plan here is not perfect; it is, however, FAR better than no action at all.

There are three pillars to my plan:

1. Focus the vision.

2. Restore accountability and clarity of ownership.

3. Execute a radical reorganization.

1. Focus the vision

a) We need to boldly and definitively declare what we are and what we are not.

b) We need to exit (sell?) non core businesses and eliminate duplicative projects and businesses.

My belief is that the smoothly spread peanut butter needs to turn into a deliberately sculpted strategy -- that is narrowly focused.

We can't simply ask each BU to figure out what they should stop doing. The result will continue to be a non-cohesive strategy. The direction needs to come decisively from the top. We need to place our bets and not second guess. If we believe Media will maximize our ROI -- then let's not be bashful about reducing our investment in other areas. We need to make the tough decisions, articulate them and stick with them -- acknowledging that some people (users / partners / employees) will not like it. Change is hard.

2. Restore accountability and clarity of ownership

a) Existing business owners must be held accountable for where we find ourselves today -- heads must roll,

b) We must thoughtfully create senior roles that have holistic accountability for a particular line of business (a variant of a GM structure that will work with Yahoo!'s new focus)

c) We must redesign our performance and incentive systems.

I believe there are too many BU leaders who have gotten away with unacceptable results and worse -- unacceptable leadership. Too often they (we!) are the worst offenders of the problems outlined here. We must signal to both the employees and to our shareholders that we will hold these leaders (ourselves) accountable and implement change.

By building around a strong and unequivocal GM structure, we will not only empower those leaders, we will eliminate significant overhead throughout our multi-headed matrix. It must be very clear to everyone in the organization who is empowered to make a decision and ownership must be transparent. With that empowerment comes increased accountability -- leaders make decisions, the rest of the company supports those decisions, and the leaders ultimately live/die by the results of those decisions.

My view is that far too often our compensation and rewards are just spreading more peanut butter. We need to be much more aggressive about performance based compensation. This will only help accelerate our ability to weed out our lowest performers and better reward our hungry, motivated and productive employees.

3. Execute a radical reorganization

a) The current business unit structure must go away.

b) We must dramatically decentralize and eliminate as much of the matrix as possible.

c) We must reduce our headcount by 15-20%.

I emphatically believe we simply must eliminate the redundancies we have created and the first step in doing this is by restructuring our organization. We can be more efficient with fewer people and we can get more done, more quickly. We need to return more decision making to a new set of business units and their leadership. But we can't achieve this with baby step changes, We need to fundamentally rethink how we organize to win.

Independent of specific proposals of what this reorganization should look like, two key principles must be represented:

Blow up the matrix. Empower a new generation and model of General Managers to be true general managers. Product, marketing, user experience & design, engineering, business development & operations all report into a small number of focused General Managers. Leave no doubt as to where accountability lies.

Kill the redundancies. Align a set of new BU's so that they are not competing against each other. Search focuses on search. Social media aligns with community and communications. No competing owners for Video, Photos, etc. And Front Page becomes Switzerland. This will be a delicate exercise -- decentralization can create inefficiencies, but I believe we can find the right balance.

I love Yahoo! I'm proud to admit that I bleed purple and yellow. I'm proud to admit that I shaved a Y in the back of my head.

My motivation for this memo is the adamant belief that, as before, we have a tremendous opportunity ahead. I don't pretend that I have the only available answers, but we need to get the discussion going; change is needed and it is needed soon. We can be a stronger and faster company - a company with a clearer vision and clearer ownership and clearer accountability.

We may have fallen down, but the race is a marathon and not a sprint. I don't pretend that this will be easy. It will take courage, conviction, insight and tremendous commitment. I very much look forward to the challenge.

So let's get back up.

Catch the balls.

And stop eating peanut butter.

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 12:35 PM | 锟斤拷锟斤拷 (2)

November 16, 2006

VC投锟绞癸拷模锟斤拷锟?/h3>

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷说锟斤拷锟芥虎锟斤拷锟斤拷说诙锟斤拷锟斤拷锟斤拷剩锟酵讹拷锟斤拷叱锟斤拷说锟揭伙拷锟斤拷锟斤拷锟叫的猴拷杉锟叫癸拷锟斤拷IDG锟斤拷锟斤拷锟叫斤拷锟斤拷6锟斤拷投锟绞碉拷Matrix Partners锟斤拷锟皆硷拷锟铰硷拷锟斤拷母锟皆拷时锟斤拷锟斤拷锟斤拷投锟绞★拷

锟斤拷说锟斤拷一锟斤拷锟斤拷锟绞讹拷锏斤拷锟?00锟斤拷锟斤拷元锟斤拷锟斤拷锟较斤拷锟斤拷3锟斤拷4锟斤拷VC锟斤拷锟芥虎投锟绞碉拷2000锟斤拷锟斤拷元锟斤拷锟皆硷拷6锟斤拷Matrix投锟绞的★拷锟斤拷锟斤拷锟津”o拷锟斤拷锟斤拷锟斤拷锟斤拷一锟斤拷之锟斤拷锟斤拷锟斤拷锟斤拷锟窖撅拷锟斤到锟斤拷5000锟斤拷锟斤拷元锟斤拷

锟矫筹拷锟较o拷锟杰猴拷一锟斤拷牛锟斤拷锟斤拷锟斤拷锟绞凤拷锟斤拷锟斤拷芯锟斤拷椋拷锟斤拷锟斤拷锟斤拷泻锟斤拷锟斤拷锟斤拷锟?/p>

锟斤拷锟斤拷锟斤拷然锟斤拷锟斤拷锟狡o拷一锟斤拷锟斤拷锟界公司锟斤拷然锟斤拷要5000锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟解还只锟斤拷锟斤拷锟斤拷前锟斤拷锟斤拷锟斤拷锟绞★拷锟斤拷使锟斤拷锟街观碉拷预锟狡o拷锟斤拷锟斤拷锟斤拷锟芥虎锟斤拷没锟斤拷锟斤拷锟叫的匡拷锟杰o拷锟芥虎锟叫讹拷锟皆硷拷锟斤拷锟斤拷锟斤拷锟斤拷为锟劫度碉拷1/3锟斤拷锟斤拷锟斤拷么series C锟斤拷锟斤拷锟斤拷锟解—锟斤拷锟斤拷锟斤拷锟剿很猴拷锟芥,一锟斤拷锟斤拷锟界公司锟斤拷要锟斤拷锟劫达拷业锟绞斤拷

锟斤拷么锟绞o拷锟斤拷锟斤拷为VC业锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷思锟侥癸拷锟斤拷状锟斤拷锟斤拷锟绞讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰革拷锟缴癸拷锟斤拷锟绞挂癸拷锟斤拷锟斤拷锟斤拷锟绞讹拷锟绞э拷馨锟斤拷锟斤拷锟斤拷锟斤拷舜锟侥匡拷锟斤拷摹锟?/p>

锟揭匡拷锟缴癸拷锟侥帮拷锟斤拷锟斤拷Cisco锟斤拷锟斤拷杉投锟斤拷锟斤拷200锟斤拷锟斤拷说锟斤拷锟截憋拷锟竭达拷90锟斤拷锟斤拷元锟斤拷Netscape锟斤拷KPCB投锟斤拷锟斤拷500锟津,回憋拷约为4锟斤拷锟斤拷元锟斤拷Yahoo锟斤拷锟斤拷锟?0锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟?锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷晒锟斤拷锟酵讹拷剩锟紾oogle锟斤拷玫锟酵讹拷锟斤拷锟?00锟斤拷Youtube锟斤拷1100锟津。癸拷锟斤拷锟斤拷锟斤拷锟斤拷锟絍C之一Vinod Khosla说锟斤拷一锟斤拷锟斤拷锟斤拷寻味锟侥伙拷锟斤拷锟斤拷说锟皆硷拷锟斤拷晒锟斤拷锟酵讹拷识锟斤拷锟?0锟斤拷锟斤拷元锟斤拷锟铰的★拷

锟劫匡拷锟斤拷锟缴癸拷锟侥帮拷锟斤拷锟斤拷Google锟斤拷投锟斤拷锟斤拷Michael Moritz锟斤拷Webvan投锟斤拷5350锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟斤拷锟秸★拷锟叫癸拷锟斤拷锟斤拷锟斤拷锟斤拷模锟侥凤拷投锟斤拷目锟角革拷锟斤拷锟斤拷锟界,9800锟斤拷锟斤拷元投锟绞o拷锟斤拷锟斤拷锟轿蓖讹拷锟斤拷锟斤拷锟斤拷栈锟侥斤拷锟角★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷微锟斤拷锟剿o拷锟斤拷锟斤拷前锟斤拷锟斤拷Nortel锟斤拷Tasman锟斤拷锟斤拷锟斤拷锟?50锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷之前锟斤拷7锟斤拷锟斤拷锟斤拷锟斤拷玫锟斤拷锟?00锟斤拷锟斤拷元锟斤拷锟秸伙拷锟斤拷冢锟轿ㄒ伙拷锟斤拷栈锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟組otorola锟斤拷Good Technology锟斤拷5锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷目锟斤拷锟斤拷锟斤拷锟斤拷投锟绞达到2.5锟斤拷锟斤拷元锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟狡斤拷投锟斤拷锟脚讹拷锟斤拷锟截憋拷锟绞诧拷锟斤拷锟斤拷锟剿★拷

锟角诧拷锟角猴拷锟斤拷趣锟斤拷锟斤拷然锟斤拷锟窖讹拷小锟斤拷模投锟绞的成癸拷锟斤拷锟斤拷锟杰结,锟斤拷锟斤拷些锟斤拷太锟缴癸拷锟侥帮拷锟斤拷锟斤拷锟斤拷没锟斤拷失锟杰碉拷锟斤拷锟缴o拷Webvan锟斤拷失锟斤拷锟斤拷锟斤拷为摊锟斤拷锟教碉拷太锟斤拷没锟斤拷锟斤拷某锟斤拷细锟斤拷锟斤拷锟斤拷锟饺斤拷锟叫撅拷锟斤拷细锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟接达拷锟斤拷锟斤拷锟较低筹拷舜锟绞э拷恕锟斤拷锟斤拷锟斤拷失锟斤拷锟角达拷锟侥o拷锟斤拷式锟斤拷锟斤拷锟斤拷前锟斤拷锟斤拷锟斤拷锟斤拷强锟斤拷锟斤拷值锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷遥锟斤拷式锟斤拷模一锟襟,癸拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷懈锟斤拷锟斤拷锟斤拷锟绞斤拷芸锟斤拷锟斤拷锟皆凤拷锟缴★拷锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷通锟斤拷锟斤拷些投锟绞癸拷模锟饺较达拷墓锟剿撅拷锟斤拷歉锟斤拷锟饺较凤拷锟斤拷锟叫讹拷锟斤拷锟绞憋拷锟叫筹拷锟斤拷锟斤拷模锟斤拷锟街灰拷时锟斤拷谐锟揭伙拷锟斤拷於拷锟酵讹拷锟斤拷锟酵拷锟斤拷锟斤拷锟斤拷些锟斤拷司锟斤拷锟街的革拷为锟斤拷锟教o拷锟斤拷锟界当锟斤拷锟斤拷8848锟斤拷锟斤拷锟斤拷锟斤拷血锟斤拷锟叫讹拷锟斤拷锟缴得★拷

锟斤拷锟斤拷锟斤拷鸦锟斤拷锟杰猴拷一锟斤拷锟斤拷锟姐够锟斤拷锟斤拷锟斤拷锟斤拷锟叫讹拷志锟斤拷也锟斤拷锟节硷拷锟斤拷锟斤拷锟脚队憋拷证锟斤拷锟斤拷战锟斤拷锟斤拷锟斤拷锟叫碉拷锟皆★拷锟斤拷锟揭碉拷确锟斤拷一锟姐看锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟芥虎锟斤拷锟斤拷锟狡猴拷摊锟斤拷锟教碉拷太锟斤拷锟剿o拷锟斤拷锟斤拷锟斤拷锟斤拷锟节斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟襟?★拷锟斤拷锟斤拷什么锟斤拷锟芥虎锟斤拷锟斤拷锟斤拷玫模锟矫匡拷锟斤拷没锟斤拷锟斤拷锟斤拷锟皆该匡拷锟斤拷锟斤拷锟揭伙拷蔚墓锟斤拷埽锟?/p>

锟斤拷也锟斤拷锟斤拷唯一锟侥碉拷锟侥o拷锟斤拷一锟斤拷锟杰猴拷一锟斤拷锟斤拷要锟斤拷锟皆硷拷锟侥癸拷司锟斤拷锟斤拷一锟斤拷锟斤拷锟叫癸拷司锟剿o拷锟斤拷锟结不锟斤拷锟斤拷锟皆硷拷锟斤拷锟斤拷盛锟侥讹拷志锟斤拷锟斤拷失锟斤拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 02:15 PM | 锟斤拷锟斤拷 (13)

November 13, 2006

锟斤拷Thomas Friedman锟皆匡拷鸭锟斤拷锟斤拷抬锟斤拷

1.

锟斤拷全锟桔碉拷锟斤拷锟斤拷锟侥酒诧拷锟斤拷前锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷平锟侥★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷斯锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷缘锟绞筹拷锟斤拷锟斤拷选锟?/p>

锟斤拷锟斤拷锟斤拷DELL锟绞记憋拷锟斤拷锟皆o拷锟斤拷停锟绞革拷锟斤拷锟斤拷锟解:锟叫癸拷锟斤拷锟斤拷锟叫凤拷锟侥硷拷锟斤拷水平锟斤拷危锟斤拷卸锟斤拷锟街碉拷锟斤拷锟斤拷锟斤拷锟剿綾opy锟斤拷锟斤拷业模式锟斤拷锟叫癸拷锟斤拷锟斤拷慰锟斤拷锟斤拷锟斤拷锟斤拷耍锟斤拷锟斤拷锟斤拷锟饺伙拷锟剿碉拷约锟斤拷诠锟饺?锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷11锟斤拷锟叫癸拷锟斤拷锟斤拷锟斤拷锟斤拷然锟侥o拷锟斤拷锟斤拷锟叫癸拷锟斤拷锟剿斤拷锟斤拷然锟饺较简单o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰讹拷鄣锟绞憋拷锟斤拷锟叫★拷锟斤拷止锟斤拷牛锟絠nteresting锟斤拷锟斤拷锟斤拷思锟斤拷锟斤拷

锟斤拷为锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟窖э拷牡锟斤拷锟斤拷撸锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞憋拷锟斤拷锟斤拷锟斤拷鼗锟斤拷锟斤拷亍锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟铰拷锟斤拷锟斤拷锟斤拷遥锟斤拷鸭锟斤拷锟斤拷锟斤拷锟轿拷锟斤拷司锟侥革拷锟杰裁o拷锟皆硷拷KPCB锟侥达拷锟斤拷投锟斤拷锟斤拷John Doerr锟矫★拷锟揭碉拷锟斤拷锟斤拷Tom锟斤拷锟狡猴拷锟斤拷锟斤拷锟斤拷锟斤拷锟狡残★拷锟斤拷拥募一铩拷锟斤拷锟饺伙拷锟街伙拷锟斤拷锟斤拷锟脚υ际憋拷锟斤拷锟斤拷募锟斤拷摺锟?/p>

锟斤拷锟斤拷锟脚狡伙拷锟斤拷锟斤拷失锟缴帮拷锟斤拷锟斤拷锟斤拷锟斤拷锟疥发锟斤拷锟侥达拷锟斤拷樱锟斤拷约锟斤拷锟斤拷煽锟斤拷锟斤拷锟斤拷拧锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞憋拷锟斤拷锟斤拷锟街讹拷锟斤拷拥锟斤拷锟斤拷锟?/p>

2.

锟斤拷锟斤拷锟斤拷锟斤拷业锟斤拷锟斤拷锟絋om锟斤拷之前锟斤拷锟斤拷锟斤拷锟斤拷锟截讹拷锟斤拷锟斤拷一头全锟斤拷专锟斤拷John Gray锟皆★拷锟斤拷锟斤拷锟斤拷平锟侥★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷圆锟侥★拷锟斤拷锟斤拷锟斤拷墓鄣锟斤拷牵锟饺拷锟接帮拷锟斤拷锟斤拷锟斤拷锟斤拷锟筋,锟斤拷1848锟斤拷锟斤拷锟剿硷拷投锟斤拷锟剿剐达拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞憋拷透锟斤拷艿锟斤拷模锟斤拷锟斤拷锟斤拷思一锟斤拷锟斤拷Tom同学锟角革拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟竭o拷锟斤拷锟脚硷拷锟斤拷锟斤拷全锟斤拷锟皆硷拷锟斤拷锟斤拷锟较的诧拷锟斤:全锟津经硷拷一锟藉化锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟角帮拷止鄣锟斤拷锟斤拷纾拷锟斤拷贫锟筋饥锟斤拷锟斤拷战锟斤拷锟斤拷锟斤拷John Gray同学锟侥斤拷锟斤拷锟角o拷锟斤拷锟桔碉拷实锟斤拷太simple锟剿o拷锟斤拷锟斤拷锟节讹拷锟斤拷锟斤拷锟斤拷simple minded锟斤拷Tom锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷知锟斤拷锟斤拷伟寻锟斤拷锟斤拷锟秸斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟皆硷拷锟斤拷锟斤拷锟斤拷锟斤拷系锟斤拷

实锟斤拷锟斤拷太锟斤拷锟斤拷要锟斤拷锟剿★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷平锟侥★拷锟斤拷锟斤拷锟叫达拷锟角o拷锟斤拷锟竭讹拷锟斤拷全锟津化的斤拷锟教和斤拷锟绞碉拷诠锟斤拷锟斤拷止锟斤拷恕锟斤拷锟斤拷锟斤拷锟斤拷锟絅B学锟竭o拷锟斤拷John Gray锟斤拷锟斤拷锟角诧拷锟诫到锟斤拷锟斤拷实锟斤拷锟叫o拷同时也锟斤拷NB学锟竭碉拷Stiglitz锟斤拷锟斤拷锟斤拷识锟斤拷锟斤拷全锟斤拷锟角革拷锟斤拷锟接★拷锟斤拷锟斤拷锟街观o拷锟斤拷锟斤拷也锟斤拷锟斤拷锟斤拷泻媒锟斤拷锟侥斤拷锟教★拷

锟斤拷锟斤拷锟斤拷锟捷斤拷时锟斤拷锟斤拷锟角凤拷锟斤拷锟较o拷Tom锟斤拷锟斤拷说一锟斤拷锟斤拷锟解:锟斤拷锟斤拷锟斤拷平锟侥o拷锟斤拷锟斤拷锟角诧拷锟斤拷平锟侥o拷锟斤拷锟斤拷锟角残匡拷摹锟斤拷锟斤拷纾拷锟斤拷锟叫癸拷锟斤拷锟杰斤拷锟斤拷没锟斤拷锟斤拷锟斤拷猓拷锟矫次达拷锟酵讹拷示突锟斤拷锟斤拷转锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷去锟斤拷没锟斤拷锟斤拷锟饺?斤拷锟斤拷锟斤拷锟斤,锟斤拷为锟斤拷锟界工锟斤拷锟斤拷英锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷时锟斤拷锟斤拷锟斤拷约锟斤拷幕锟斤拷锟斤拷锟斤拷锟斤拷泄锟矫伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿★拷锟斤拷锟斤拷锟斤拷突锟斤拷锟斤拷锟斤拷锟斤拷茫锟斤拷锟斤拷锟斤拷什么锟斤拷没锟叫★拷

锟斤拷锟侥硷拷锟斤拷也锟斤拷锟角对的o拷锟斤拷锟斤拷锟斤拷锟角o拷锟斤拷锟饺凤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷止鄱源锟斤拷锟斤拷锟斤拷猓猴拷锟斤拷锟斤拷呒锟斤拷实锟斤拷锟斤拷锟斤拷陆锟斤拷锟斤拷锟斤拷锟斤拷没锟叫匡拷锟杰的o拷锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷摹锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷约锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟接︼拷锟?/p>

锟斤拷锟斤拷锟斤拷锟斤拷Tom锟斤拷锟姐不锟斤拷锟斤拷锟斤拷锟皆硷拷太锟街癸拷锟斤拷锟斤拷锟斤拷说锟揭碉拷确锟街观★拷锟斤拷锟绞o拷锟斤拷然全锟津化的斤拷锟斤拷锟矫达拷锌幔拷锟斤拷锟侥革拷锟斤拷锟斤拷止郏锟斤拷锟剿碉拷锟揭诧拷锟斤拷锟斤拷然锟斤拷锟斤拷锟酵憋拷锟斤拷锟斤拷锟斤拷师锟斤拷锟斤拷锟剿★拷锟斤拷

3.

锟斤拷锟斤拷锟斤拷锟界,锟筋开锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷Tom锟斤拷去锟斤拷锟斤拷Google锟叫癸拷锟届公锟揭o拷锟斤拷锟斤拷锟斤拷一锟斤拷小时锟斤拷锟捷斤拷锟斤拷锟皆硷拷锟斤拷锟叫∈憋拷锟斤拷蚀锟?/p>

锟斤拷锟斤拷锟斤拷锟捷角讹拷说锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟节达拷胃锟斤拷锟斤拷约锟斤拷锟斤拷锝诧拷锟斤拷墓鄣锟酵帮拷锟斤拷锟斤拷锟斤拷知锟斤拷锟斤拷锟窖撅拷锟截革拷锟剿讹拷锟劫次o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞达拷锟斤拷然锟斤拷趣锟杰多,锟斤拷锟斤拷知锟斤拷锟斤拷些锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿讹拷锟劫达拷锟剿★拷

Q锟斤拷锟斤拷十一锟斤拷抹平锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞裁达拷锟?br /> A锟斤拷锟揭诧拷锟斤拷锟斤拷锟阶科硷拷锟斤拷

Q锟斤拷锟斤拷锟斤拷锟斤拷平锟斤拷锟斤拷锟斤拷拢锟斤拷锟斤拷锟斤拷锟斤拷锟轿筹拷锟皆硷拷锟侥撅拷锟斤拷锟斤拷锟斤拷

A锟斤拷锟侥点:锟斤拷锟斤拷锟斤拷施锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵好的伙拷锟斤拷锟斤拷锟叫癸拷锟斤拷前锟斤拷锟斤拷锟斤拷锟斤拷锟侥讹拷锟杰好o拷锟斤拷锟斤拷锟斤拷锟斤拷锟角革拷锟斤拷锟窖★拷

Q锟斤拷锟斤拷锟斤拷锟斤拷平锟斤拷锟斤拷锟斤拷拢锟斤拷锟斤拷锟斤拷锟矫达拷锟街拷谋洌?br /> A锟斤拷锟揭诧拷锟斤拷Google锟斤拷technorati.com锟斤拷锟斤拷锟皆硷拷锟斤拷锟斤拷锟街o拷锟斤拷锟斤拷锟斤拷也锟斤拷锟斤拷锟窖筹拷200锟斤拷锟斤拷锟斤拷锟斤拷锟揭碉拷锟斤拷然锟斤拷说锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟接o拷没锟斤拷锟斤拷锟斤拷锟斤拷么强锟斤拷锟斤拷锟揭革拷锟斤拷锟角斤拷锟芥。锟斤拷也锟斤拷锟斤拷锟斤拷锟斤拷锟街伙拷锟斤拷锟斤拷全锟斤拷锟斤拷blackberry锟斤拷锟斤拷锟斤拷锟斤拷锟酵o拷锟斤拷锟较碉拷时锟斤拷锟斤拷锟斤拷锟皆硷拷锟斤拷锟叫撅拷锟斤拷锟侥凤拷式锟斤拷锟斤拷锟矫碉拷锟斤拷锟借备锟斤拷锟斤拷锟斤拷锟角讹拷锟矫★拷

Q锟斤拷锟斤拷锟斤拷锟斤拷平锟斤拷锟斤拷锟斤拷拢锟斤拷锟矫达拷锟斤拷锟斤拷锟脚拷锟?br /> A锟斤拷锟侥点。1锟斤拷锟斤拷锟斤拷锟斤拷学锟斤拷锟斤拷锟窖帮拷锟?斤拷CQ+PQ>IQ锟斤拷C锟斤拷锟斤拷锟斤拷妫琍锟斤拷锟斤拷锟斤拷椤?斤拷学锟结发锟斤拷锟斤拷息锟斤拷锟斤拷锟角简单的硷拷锟戒。4锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟铰碉拷锟斤拷锟皆o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷强锟斤拷锟斤拷锟斤拷锟斤拷支锟斤拷锟斤拷锟斤拷浴锟斤拷锟斤拷锟斤拷俜锟斤拷锟揭诧拷锟斤拷锊伙拷锟斤拷锟斤拷锟斤拷恕锟?/p>

锟斤拷锟斤拷冒锟斤拷锟斤拷锟斤拷一锟戒:Friedman锟斤拷锟叫癸拷一锟叫o拷锟斤拷某锟斤拷全锟斤拷锟斤拷涂锟斤拷锟斤拷司锟斤拷锟斤拷锟斤拷锟诫(锟斤拷锟斤拷Google锟斤拷锟斤拷锟斤拷锟斤拷茫锟斤拷锟斤拷锟接︼拷貌锟斤拷锟斤拷锟?000锟斤拷元锟斤拷说实锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷暮锟斤拷玫摹锟斤拷锟斤拷锟斤拷锟狡斤拷摹锟斤拷锟斤拷陌锟揭拷锟?元锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟揭伙拷卸锟绞碉拷锟教拷锟斤拷锟狡斤拷锟斤拷恕锟?/p>

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 11:08 PM | 锟斤拷锟斤拷 (6)

November 09, 2006

锟斤拷锟斤拷远锟侥斤拷锟斤拷伞锟斤拷

锟斤拷然没锟斤拷锟斤拷太锟斤拷时锟斤拷思锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭碉拷锟斤拷锟斤拷锟斤拷锟杰猴拷一之锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷碌锟斤拷锟斤拷渚拷锟斤拷锟斤拷腋械锟斤拷锟斤拷取锟?/p>

锟揭诧拷锟桔达拷锟斤拷锟斤拷锟斤拷值锟斤拷锟斤拷欠锟斤拷辏拷锟斤拷锟斤拷锟絩ed herring锟斤拷venture beat锟斤拷锟斤拷锟斤拷媒锟斤拷源私锟斤拷锟斤拷锟揭幌碉拷斜锟斤拷锟斤拷锟轿裁达拷锟斤拷锟斤拷锟铰o拷锟窖碉拷锟斤拷锟揭碉拷锟斤拷锟斤拷同锟斤拷锟斤拷未锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷投锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷铮匡拷锟斤拷锟斤拷锟剿碉拷锟斤拷锟斤拷锟斤拷远锟斤拷也锟斤拷锟杰★拷锟斤拷锟斤拷锟斤拷群锟斤拷锟较帮拷锟酵蝗伙拷锟斤拷锟斤拷锟斤拷锟剿碉拷锟街伙拷牵锟斤拷锟斤拷锟斤拷娼拷锟絭c锟角诧拷要投锟斤拷锟杰猴拷一锟斤拷锟铰癸拷司锟斤拷锟斤拷锟酵癸拷锟斤拷锟斤拷锟剿o拷锟斤拷说锟斤拷锟斤拷之锟斤拷荩锟斤拷锟斤拷锟斤拷锟轿o拷锟斤拷锟斤拷锟节此★拷

锟斤拷锟斤拷锟杰猴拷锟斤拷锟斤拷锟斤拷锟轿讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟街憋拷锟斤拷锟斤拷锟斤拷撸锟斤拷锟斤拷锟斤拷强锟斤拷锟斤拷卸锟斤拷锟斤拷摹锟斤拷锟斤拷锟斤拷锟皆讹拷锟酵拷锟斤拷锟斤拷锟斤拷锟铰达拷珊锟斤拷锟侥匡拷锟斤拷兀锟斤拷锟斤拷锟斤拷锟斤不锟矫o拷锟斤拷锟斤拷锟斤拷锟斤拷锟解不锟斤拷锟斤拷锟斤拷锟街猴拷锟斤拷锟阶憋拷目为锟皆斤拷锟斤拷荨锟?/p>

锟斤拷锟斤拷之锟斤拷锟斤拷锟斤拷锟斤拷锟狡猴拷锟斤拷锟结犯锟斤拷锟斤拷锟街简单的达拷锟斤拷

锟斤拷雀之锟斤拷锟斤拷锟窖碉拷锟斤拷锟斤拷远也锟斤拷识锟斤拷锟斤拷锟皆硷拷锟斤拷要一锟斤拷锟斤拷色锟斤拷锟斤拷伞锟斤拷为锟脚伙拷锟叫癸拷锟斤拷锟铰伙拷锟秸猴拷某杉锟斤拷竦ィ锟?/p>

锟斤拷锟斤拷堑幕锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟脚伙拷锟叫癸拷锟斤拷锟斤拷时锟戒?锟皆硷拷锟斤拷未锟斤拷锟脚伙拷锟斤拷锟斤拷么锟皆革拷锟杰猴拷一锟斤拷锟斤拷锟较碉拷锟斤拷锟斤拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 10:38 PM | 锟斤拷锟斤拷 (1)

November 05, 2006

open minded

锟斤拷锟届顶锟脚革拷冒去锟缴访o拷锟斤拷为约锟矫碉拷锟斤拷锟斤拷锟皆癸拷龋锟狡斤拷占锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷遥锟揭诧拷锟揭伙拷锟斤拷锟脚o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷VC锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥★拷一锟斤拷锟斤拷投锟斤拷锟斤拷Myspace锟斤拷Geoff Yang锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷位锟斤拷Kevin Fong锟斤拷锟斤拷锟斤拷锟斤拷锟街o拷锟斤拷锟斤拷锟皆硷拷锟侥伙拷说锟斤拷锟角非筹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟劫★拷

锟斤拷位锟斤拷锟斤拷锟斤拷锟斤拷说锟斤拷实锟节诧拷锟斤拷锟阶憋拷锟斤拷锟斤拷锟斤拷些锟斤拷锟斤拷锟叫癸拷锟侥猴拷锟斤拷锟解到锟斤拷锟斤拷锟斤拷投锟绞的o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谓锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷施锟斤拷司锟斤拷锟斤拷锟斤拷锟斤拷锟紺isco锟斤拷Crescendo锟斤拷锟斤拷锟紼MC锟斤拷Legato锟斤拷锟斤拷锟揭o拷没锟斤拷锟斤拷谓锟斤拷锟斤拷锟斤拷锟斤拷目锟斤拷锟斤拷锟斤拷锟较撅拷锟斤拷锟斤拷锟斤拷呔锟斤拷锟斤拷锟斤拷锟揭碉拷锟斤拷锟?锟疥,锟斤拷锟斤拷锟斤拷锟斤拷锟节碉拷Mayfield投锟绞癸拷司锟斤拷沙锟斤拷路锟斤拷也锟姐鼎锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷Mayfield锟斤拷锟斤拷锟斤拷投锟斤拷锟竭碉拷锟叫硷拷锟斤拷锟斤拷锟斤拷

一锟斤拷小时锟侥采访o拷锟斤拷锟斤拷锟斤拷锟斤拷锟秸伙拷锟斤拷锟斤拷锟揭感达拷锟侥o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷投锟斤拷时锟斤拷没锟斤拷锟斤拷目偏锟斤拷时锟斤拷锟斤拷说锟斤拷锟斤拷努锟斤拷to be open minded锟斤拷只锟斤拷锟斤拷么锟斤拷锟斤拷锟斤拷锟斤拷然平锟斤拷锟斤拷锟芥。

锟斤拷锟斤拷锟斤拷锟绞o拷锟斤拷锟斤拷没锟斤拷什么锟斤拷时锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷晒锟斤拷锟斤拷锟侥匡拷锟斤拷锟斤拷锟斤拷锟剿碉拷锟斤拷浅锟斤拷啵拷液懿锟斤拷锟斤拷锟斤拷锟斤拷诓锟斤拷锟剿碉拷锟斤拷锟斤拷锟剿拷锟斤拷锟揭拷锟街拷拢锟斤拷锟斤拷鲁锟斤拷锟斤拷锟斤拷锟斤拷郑锟絥etscape锟斤拷yahoo锟斤拷锟斤拷锟斤拷然锟斤拷锟斤拷open minded锟斤拷锟剿诧拷锟斤拷锟斤拷锟斤境锟侥★拷

Mayfield一直锟角革拷硬锟斤拷硬锟斤拷募锟斤拷锟斤拷锟絍C锟斤拷专投路锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷业锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷菘獍≈拷锟侥诧拷品锟斤拷锟斤拷2002锟疥,锟揭匡拷一锟捷采凤拷锟较o拷Kevin Fong锟斤拷锟斤拷强锟斤拷锟斤拷些锟斤拷锟斤拷锟斤拷锟斤拷模锟斤拷锟斤拷锟绞妓碉拷锟斤拷纾碉拷只锟轿拷锟斤拷牡锟斤拷锟街碉拷锟斤拷锟剿礳onsumer service锟斤拷

锟斤拷锟诫看锟斤拷锟斤拷锟斤拷锟絥etscape锟斤拷yahoo锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷业没锟叫伙拷锟桔o拷没锟叫口憋拷锟斤拷Google锟斤拷Skype锟斤拷Youtube锟斤拷锟斤拷锟斤拷锟斤拷目锟酵诧拷锟斤拷锟斤拷锟斤拷锟姐。锟斤拷锟斤拷锟斤拷锟斤拷碌锟斤拷锟斤拷锟斤拷锟接︼拷锟?/p>

Kevin Fong说锟斤拷锟斤拷硬锟剿的硷拷锟斤拷投锟绞碉拷锟斤拷锟矫伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵癸拷司投锟绞o拷锟斤拷锟斤拷锟斤拷锟斤拷锟节憋拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷省锟?/p>

锟斤拷锟节猴拷杉锟斤拷锟斤拷锟斤拷锟斤拷说锟斤拷锟斤拷锟斤拷杉锟斤拷伟锟斤拷之锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷start over锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷去锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤发锟街伙拷锟结。Mayfield锟斤拷锟脚猴拷锟斤拷锟脚恨o拷锟斤拷锟斤拷锟斤拷一锟斤拷锟杰好碉拷锟斤拷证锟斤拷

Mayfield锟斤拷锟斤拷锟斤拷锟斤拷业摹锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷Sevin Rosen投锟绞癸拷司锟缴达拷锟剿筹拷锟斤拷戏锟剿★拷Kevin说锟斤拷一锟斤拷锟杰达拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟教ㄗ拷耍锟教革拷锟斤拷恕锟?/p>

锟斤拷锟皆o拷专注锟斤拷然锟角好的o拷锟斤拷谁锟斤拷锟斤拷锟斤拷锟酵凤拷锟斤拷锟斤拷锟斤拷锟皆硷拷锟斤拷锟铰凤拷锟介,前途锟斤拷锟斤拷锟街观★拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 08:27 PM | 锟斤拷锟斤拷 (2)

November 04, 2006

stars, the destination

锟斤拷锟斤拷锟叫匡拷锟斤拷锟斤拷锟斤拷锟斤拷远锟斤拷锟斤拷锟铰碉拷100锟芥景锟斤拷锟斤拷然锟斤拷一些锟斤拷片也锟斤拷锟斤拷锟斤拷锟较猴拷national geographic锟斤拷锟斤拷锟斤拷志锟较硷拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷叹一锟斤拷锟斤拷

锟斤拷锟斤拷去锟斤拷锟斤拷锟斤拷锟斤拷锟矫的科伙拷小说锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谓写锟狡伙拷小说锟斤拷目锟侥o拷锟斤拷锟斤拷希锟斤拷锟斤拷锟斤拷锟较撅拷锟教凤拷锟斤拷锟斤拷强铡锟?/p>

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 11:11 AM | 锟斤拷锟斤拷 (2)

November 02, 2006

微锟斤拷之锟斤拷

锟缴访猴拷杉时锟斤拷锟脚凤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵讹拷史锟斤拷说锟斤拷锟角o拷锟斤拷锟杰癸拷锟斤拷细锟斤拷锟斤拷锟叫很好的观察,锟斤拷锟杰癸拷锟剿回碉拷锟斤拷鄄锟斤拷锟斤拷辖锟斤拷邪锟斤拷铡锟斤拷锟?/p>

锟揭斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷浠帮拷锟斤拷锟斤拷锟斤拷锟饺ワ拷坪锟斤拷锟斤拷锟角筹拷锟斤拷耍锟斤拷锟轿斤拷锟桔o拷锟斤拷啪锟斤拷嵌锟斤拷锟揭碉拷锟斤拷锟斤拷谐锟斤拷陌锟斤拷眨锟斤拷锟轿轿拷郏锟斤拷锟斤拷嵌锟斤拷锟揭碉拷锟斤拷锟斤拷锟斤拷锟较革拷诘锟街拷锟斤拷锟?/p>

锟斤拷锟斤拷前锟竭o拷锟斤拷锟斤拷锟斤拷篇锟斤拷锟斤拷杉锟斤拷锟斤拷锟斤拷锟斤拷锟窖撅拷锟斤拷锟斤拷锟杰的斤拷锟酵★拷锟斤拷锟节猴拷锟竭o拷一锟斤拷未锟斤拷锟结到锟斤拷细锟斤拷锟斤拷锟杰猴拷一锟斤拷锟斤拷锟揭o拷锟斤拷锟斤拷锟斤拷去锟芥虎锟侥办公锟揭o拷锟斤拷私锟铰观诧拷装锟睫★拷员锟斤拷士锟斤拷锟斤拷也锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷潞锟斤拷牡锟绞憋拷锟斤拷曰锟街革拷锟斤拷锟?/p>

说锟斤拷锟斤拷么锟津单碉拷锟斤拷锟介,锟斤拷锟斤拷么锟斤拷锟斤拷锟截o拷锟斤拷锟斤拷锟斤拷锟斤拷思锟斤拷锟斤拷锟斤拷锟解。

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷缘锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷

一锟斤拷锟斤拷锟铰斤拷锟斤拷锟饺碉拷BSP锟斤拷站vox.com锟斤拷锟斤拷锟?斤拷锟斤拷锟窖撅拷注锟斤拷锟斤拷锟斤拷锟截o拷锟斤拷注锟斤拷锟斤拷锟斤拷锟截o拷只锟叫撅拷锟斤拷锟斤拷锟斤拷使锟矫癸拷锟斤拷锟矫伙拷锟斤拷锟斤拷锟斤拷玫锟斤拷锟秸撅拷锟斤拷锟斤拷傻酶锌锟斤拷锟斤拷锟饺伙拷锟斤拷锟?apart锟解公司之锟斤拷锟斤拷锟皆硷拷锟斤拷blog也锟斤拷锟斤拷锟剿家碉拷movable type锟斤拷锟斤拷锟斤拷锟角低癸拷锟斤拷锟斤拷锟斤拷只锟斤拷锟斤拷锟斤拷锟角革拷锟斤拷blog锟斤拷台锟斤拷锟斤拷锟叫★拷锟剿撅拷锟斤拷锟轿匡拷锟斤拷锟斤拷锟斤拷vox锟斤拷却锟角达拷锟桔界。

锟饺诧拷说vox锟斤拷魏茫锟街凰碉拷锟桔诧拷锟芥:锟斤拷锟斤拷锟斤拷全锟斤拷锟斤拷锟斤拷锟斤拷锟絙log平台也锟斤拷知锟叫讹拷锟劫革拷锟斤拷锟斤拷锟斤拷锟绞憋拷蚧垢医锟斤拷锟斤拷锟斤拷锟叫筹拷锟斤拷锟角诧拷锟斤拷太锟斤拷锟剿o拷锟斤拷锟斤拷锟斤拷锟角革拷锟斤拷锟斤拷偏锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷约锟斤拷锟斤拷锟矫达拷锟斤拷blog平台锟斤拷锟角凤拷锟斤拷锟斤拷锟皆硷拷锟斤拷锟解,锟金案就硷拷锟斤拷锟街观o拷3锟斤拷前锟揭撅拷锟矫癸拷blogger锟斤拷锟斤拷时只锟斤拷锟斤拷平锟斤拷锟斤拷锟芥。blogcn一锟斤拷锟斤拷锟侥猴拷锟剿★拷yculblog锟狡猴拷锟斤拷锟斤拷锟斤拷锟揭裁伙拷锟斤拷锟斤拷愎伙拷锟绞癸拷玫锟斤拷锟斤拷伞锟斤拷锟斤拷诓锟斤拷锟秸撅拷锟斤拷锟矫碉拷oblog锟斤拷锟斤拷锟皆得达拷锟斤拷锟斤拷锟斤拷锟斤拷

锟斤拷锟斤拷一锟姐:锟斤拷叶锟斤拷锟剿碉拷锟狡碉拷锟斤拷锟绞憋拷锟斤拷锟斤拷锟斤拷锟轿裁碽log锟斤拷锟斤拷式只锟皆碉拷越锟斤拷越锟斤拷锟介,图片锟斤拷锟矫o拷锟斤拷锟斤拷频锟斤拷锟斤拷锟街碉拷锟斤拷锟接撅拷锟皆碉拷锟斤拷硬锟斤拷强锟斤拷锟斤拷锟揭o拷blog锟斤拷然锟斤拷trackback锟斤拷锟斤拷锟接的凤拷式锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥孤碉拷锟斤拷

锟斤拷锟斤拷锟斤拷些锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟剿o拷锟斤拷锟斤拷锟矫很讹拷锟斤拷愿锟斤拷使锟斤拷锟斤拷

vox锟斤拷锟斤拷锟斤拷么锟斤拷锟剿诧拷锟斤拷母慕锟斤拷锟绞癸拷锟絭ox锟斤拷只锟斤拷锟矫匡拷锟斤拷锟竭帮拷锟矫伙拷锟叫撅拷锟斤拷锟斤拷每锟斤拷锟斤拷锟斤拷之锟斤拷锟斤拷一一锟叫举筹拷锟斤拷锟斤拷然锟斤拷一一锟斤拷锟狡★拷锟斤拷锟斤拷锟斤拷锟酵计拷锟斤拷锟狡碉拷墓锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟介籍锟斤拷锟斤拷锟接o拷细微之锟斤拷锟斤拷锟斤拷锟皆匡拷锟侥★拷锟窖癸拷6 apart锟斤拷VP Andrew Anker锟斤拷锟斤拷说锟斤拷锟斤拷锟斤拷锟斤拷站锟斤拷锟斤拷锟叫革拷锟狡空硷拷锟斤拷

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥猴拷锟斤拷锟轿拷鄣慕锟较★拷

锟斤拷锟斤拷一锟斤拷锟斤拷锟介,锟斤拷锟斤拷锟剿帮拷远锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷恰锟斤拷锟叫∈憋拷锟斤拷锟斤拷太锟斤拷锟斤拷锟斤拷锟解,锟斤拷然锟斤拷锟斤拷锟斤拷锟斤拷锟绞o拷只锟斤拷锟斤拷锟斤拷锟睫硷拷锟皆格不佳o拷一直没锟斤拷锟截讹拷锟斤拷锟斤拷趣锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟饺达拷锟斤拷锟斤拷写锟侥匡拷锟斤拷牡母芯锟斤拷锟?/p>

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷诙锟斤拷锟斤拷薪锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟矫达拷锟斤拷危锟斤拷锟叫达拷锟斤拷师太锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷校锟?/p>

原锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷师太锟斤拷锟叫o拷锟斤拷锟斤拷锟节碉拷锟斤拷锟斤拷锟斤拷使一锟叫★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥筹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷铡锟斤拷锟揭伙拷锟斤拷嵌锟斤拷锟斤拷锟斤拷锟绞︼拷锟斤拷锟轿拷锟斤拷畹憋拷锟斤拷锟斤拷锟斤拷锟斤拷同锟斤拷锟斤拷锟接诧拷捉锟斤拷锟斤拷锟斤拷锟斤拷锟

原锟斤拷锟斤拷写锟斤拷锟剿o拷锟斤拷锟斤拷锟介还锟斤拷枝锟斤拷锟斤拷锟斤,锟斤拷锟斤拷写锟斤拷锟斤拷锟侥伙拷锟斤拷锟斤拷锟斤拷锟斤拷为锟斤拷锟斤拷锟斤拷锟铰凤拷锟绞★拷锟斤拷锟斤拷庸锟斤拷锟斤拷锟斤拷锟斤拷锟戒话锟斤拷锟斤拷锟矫讹拷锟斤拷锟斤拷锟竭革拷锟斤拷锟斤拷锟芥:锟接★拷锟斤拷锟斤拷锟斤拷隆锟斤拷锟斤拷木锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥猴拷锟斤拷潭锟斤拷捉锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷写锟轿葱达拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷硕锟斤拷锟饺ワ拷锟斤拷锟揭伙拷锟斤拷墓锟斤拷锟斤拷锟窖帮拷锟斤拷锟斤拷锟斤拷锟斤拷20锟疥,锟斤拷锟斤拷锟斤拷40锟斤拷锟较匡拷锟斤拷锟斤拷锟斤拷锟缴o拷锟斤拷知锟斤拷时锟斤拷锟斤拷锟斤拷一锟斤拷锟铰o拷然锟斤拷锟斤拷90锟斤拷锟轿拷锟斤拷锟斤拷玫锟斤拷锟斤拷锟斤拷锟斤拷指锟斤拷椋拷锟斤拷锟?锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟皆★拷

锟斤拷锟节斤拷庸锟斤拷小说锟斤拷胃锟斤拷写锟斤拷锟酵憋拷锟斤拷细锟杰o拷锟酵诧拷锟斤拷锟斤拷锟揭讹拷说锟剿★拷只锟斤拷越锟斤拷越锟斤拷岬斤拷锟斤拷锟斤拷锟较革拷锟街拷洌拷喔拷锟斤拷缺一锟斤拷锟缴★拷

锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 01:53 PM | 锟斤拷锟斤拷 (1)

November 01, 2006

锟斤拷谈锟斤拷锟剿讹拷锟斤拷莫锟斤拷锟?/h3>

锟侥★拷锟斤拷锟斤拷锟斤拷锟斤拷 锟斤拷锟斤拷

锟斤拷锟斤拷锟斤拷锟剿讹拷锟斤拷莫锟斤拷锟角帮拷锟斤拷锟斤拷锟矫斤拷灞拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷迅锟斤拷艿锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵讹拷锟揭碉拷罡皇拷锟斤拷摺锟轿拷私锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟街革拷锟斤拷锟斤拷锟酵讹拷锟揭碉拷锟斤拷锟斤拷锟揭拷锟斤拷式锟絃P锟角筹拷锟斤拷锟斤拷注锟节猴拷杉锟斤拷锟斤拷实锟斤拷锟斤拷锟斤拷要锟斤拷选锟斤拷锟斤拷锟斤拷锟斤拷投锟斤拷锟金。讹拷锟斤拷锟斤拷锟斤拷锟斤拷牵锟?06锟斤拷9锟斤拷11锟秸硷拷锟斤拷锟节憋拷锟斤拷锟斤拷锟斤拷锟斤拷莫锟斤拷模锟斤拷源锟角拷汀锟斤拷锟侥拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟街憋拷锟介,锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷片锟斤拷锟街伙拷纱锟斤拷说锟斤拷锟斤拷锟芥不锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷摹锟斤拷锟斤拷煞锟斤拷校锟斤拷锟剿碉拷锟斤拷锟斤拷欤笔憋拷锟斤拷锟斤拷锟捷碉拷思锟斤拷锟斤拷锟斤拷然锟斤拷锟斤拷锟斤拷锟节斤拷锟斤拷锟斤拷锟斤拷锟轿癸拷锟斤拷锟揭恢э拷锟酵讹拷锟斤拷穑锟教革拷锟斤拷锟斤拷锟酵讹拷锟斤拷叩锟斤拷卸希锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟侥硷拷值锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰★拷锟斤拷锟解工锟斤拷锟斤拷锟角硷拷锟斤拷锟斤拷某一锟斤拷潜锟斤拷锟睫达拷拇锟揭碉拷撸锟斤拷锟斤拷锟斤拷锟揭笔憋拷锟斤拷侄锟街撅拷锟斤拷锟斤拷俜锟斤拷锟斤拷锟斤拷锟节奋和匡拷锟斤拷锟斤拷态锟斤拷锟斤拷未锟斤拷锟斤拷锟斤拷锟斤拷为锟斤拷谈锟斤拷录锟斤拷

GE锟斤拷锟斤拷锟斤拷Google锟斤拷锟叫o拷锟斤拷也锟斤拷锟斤拷全锟斤拷锟斤拷锟斤拷锟斤拷锟侥凤拷锟斤拷投锟斤拷锟竭★拷锟斤拷锟斤拷锟斤拷锟斤拷欠锟斤拷纱烁谋锟斤拷耍锟?br /> 莫锟斤拷模锟斤拷锟饺伙拷校锟斤拷业暮锟斤拷锟斤拷腔锟斤拷诒锟皆癸拷遥锟叫︼拷锟斤拷锟?/p>

GE锟斤拷锟杰讹拷锟剿讹拷锟斤拷锟绞o拷锟斤拷锟斤拷锟斤拷一锟斤拷锟缴癸拷锟侥凤拷锟斤拷投锟斤拷锟竭o拷锟斤拷锟斤拷锟狡猴拷锟角革拷锟斤拷锟窖回达拷锟斤拷锟斤拷锟?锟斤拷?

莫锟斤拷模锟绞裁词憋拷锟斤拷锟斤拷业锟斤拷鸢福锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷摇锟?/p>

GE锟斤拷锟斤拷么锟斤拷锟斤拷什么锟斤拷锟斤拷锟斤拷锟斤拷硕锟斤拷锟侥拷锟侥的成癸拷锟斤拷

莫锟斤拷模锟斤拷腋锟斤拷说某杉锟斤拷锟斤拷锟斤拷诖锟斤拷锟斤拷锟角帮拷锟阶硷拷锟斤拷锟斤拷锟斤拷喙わ拷锟斤拷锟斤拷锟斤拷汀锟斤拷锟斤拷锟斤拷锟斤拷痛锟斤拷啤锟斤拷锟斤拷锟斤拷械锟酵讹拷识锟斤拷泄锟角э拷锟斤拷锟斤拷锟揭伙拷锟斤拷锟绞憋拷獭锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷诔晒锟斤拷锟绞э拷锟街拷洌伙拷泻锟较革拷姆指锟斤拷撸锟揭伙拷锟斤拷桶锟斤拷愦碉拷锟绞э拷锟斤拷潜撸锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟缴癸拷锟斤拷

GE锟斤拷锟斤拷Google之锟斤拷锟斤拷锟斤拷投锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷同锟斤拷业锟斤拷司锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷预锟斤拷锟斤拷站Weatherbug锟斤拷锟斤拷锟斤拷锟街伙拷锟斤拷戏锟斤拷司Digital Chocolate锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟剿綪ure Digital锟斤拷锟斤拷锟斤拷锟杰筹拷为锟斤拷一锟斤拷Google锟斤拷

莫锟斤拷模锟斤拷锟斤拷锟揭伙拷锟叫★拷锟剿撅拷锟剿碉拷锟斤拷锟轿拷锟揭伙拷锟紾oogle锟斤拷唯一锟斤拷式锟角诧拷锟斤拷锟芥,努锟斤拷锟结供锟矫伙拷锟斤拷要锟斤拷锟叫硷拷值锟侥诧拷品锟斤拷锟斤拷要锟杰癸拷说锟斤拷锟矫伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷玫锟斤拷姆锟斤拷锟斤拷锟斤拷锟角达拷锟轿猴拷锟斤拷锟斤拷锟截凤拷锟矫碉拷锟侥凤拷锟今都好★拷锟斤拷锟斤拷锟斤拷锟斤拷没锟斤拷锟斤拷锟斤拷锟斤拷锟姐。

GE锟斤拷锟斤拷锟斤拷3锟铰o拷锟斤拷锟节斤拷锟斤拷锟斤拷锟角采凤拷时说锟斤拷锟斤拷没锟斤拷锟斤拷一锟斤拷Google锟斤拷锟斤拷锟斤拷没锟斤拷锟斤拷一锟斤拷思锟狡★拷锟斤拷一锟斤拷锟脚伙拷锟斤拷锟斤拷一锟斤拷苹锟斤拷锟斤拷锟斤拷一锟斤拷英锟截讹拷锟斤拷锟斤拷一锟斤拷微锟斤拷一锟斤拷锟斤拷锟斤拷司锟斤拷锟叫诧拷同锟斤拷伟锟斤拷墓锟剿撅拷锟斤拷锟斤拷锟斤拷锟斤拷约锟斤拷锟揭伙拷薅锟斤拷锟斤拷锟斤拷锟街拷锟斤拷锟斤拷锟斤拷锟斤拷约锟斤拷锟接★拷呛捅锟绞讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟矫达拷硬锟酵★拷堑墓锟剿撅拷锟斤拷锟斤拷业锟斤拷锟斤拷堑募锟街碉拷锟?br />

莫锟斤拷模锟?strong>说实锟斤拷锟斤拷锟斤拷也锟斤拷知锟斤拷为什么锟斤拷锟斤拷锟斤拷同锟侥癸拷司锟角o拷锟脚碉拷也锟斤拷一锟斤拷锟斤拷锟斤拷每锟揭癸拷司锟斤拷锟斤拷锟斤拷锟叫达拷前锟侥癸拷司锟角碉拷细锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷选锟斤拷模锟斤拷锟斤拷锟叫╋拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谐锟斤拷铮拷锟斤拷哦锟斤拷锟斤拷卸锟斤拷锟斤拷拇锟揭碉拷摺锟?/strong>锟斤拷锟斤拷苹锟斤拷锟斤拷锟皆碉拷锟角诧拷斯锟斤拷锟斤拷锟节★拷锟斤拷锟剿碉拷锟斤拷锟叫筹拷锟斤拷锟叫讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟较o拷锟斤拷锟斤拷锟剿诧拷锟斤拷亩锟斤拷锟斤拷锟斤拷锟斤拷也锟斤拷锟轿拷锟斤拷洗锟斤拷锟斤拷锟斤拷旃撅拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟阶的o拷锟斤拷锟斤拷锟杰癸拷锟角筹拷锟斤拷锟斤拷锟绞讹拷锟斤拷谐锟斤拷锟角憋拷锟斤拷锟剿硷拷频拇锟绞硷拷锟缴o拷稀锟斤拷锟斤拷桑锟斤拷锟斤拷浅锟阶既凤拷锟斤拷卸锟斤拷锟斤拷锟斤拷锟斤拷谐锟斤拷锟斤拷卸锟襟。伙拷锟斤拷Google锟斤拷锟斤拷锟斤拷锟叫伙拷锟斤拷牵锟斤拷锟斤拷强隙锟斤拷锟斤拷腋锟斤拷锟斤拷锟绞讹拷锟斤拷锟街拷锟较拷歉锟斤拷锟斤拷幕锟斤拷帷o拷锟斤拷锟揭诧拷锟剿碉拷锟斤拷锟?揭癸拷司锟斤拷3锟介创始锟斤拷太锟斤拷一锟斤拷锟剿o拷锟斤拷锟杰癸拷去30锟斤拷锟斤,锟斤拷只锟斤拷锟斤拷锟斤拷10锟介创始锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷确锟斤拷识一些锟斤拷锟截的伙拷锟结。锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟角筹拷锟斤拷Visionary锟斤拷锟斤拷锟斤拷远锟斤拷锟竭o拷锟斤拷锟斤拷剩锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟街拷锟斤拷锟斤拷锟皆讹拷锟斤拷叻浅锟斤拷浅锟斤拷浅锟斤拷伲锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟斤拷说拇省锟斤拷锟缴硷拷锟斤拷锟斤拷耍锟斤拷锟斤拷锟斤拷锟揭恍╋拷锟斤拷锟斤拷锟斤拷锟斤拷实募锟斤拷俚募锟斤拷锟斤拷恕锟?/p>

GE锟斤拷锟斤拷锟斤拷Google锟侥癸拷锟斤拷锟狡猴拷锟斤拷锟斤拷只锟斤拷锟斤拷锟揭碉拷锟斤拷锟斤拷锟斤拷锟饺伙拷锟饺★拷贸晒锟斤拷墓锟斤拷隆锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟绞硷拷朔浅锟斤拷锟斤拷锟斤拷锟斤拷锟揭诧拷浅锟斤拷懈锟斤拷裕锟斤拷锟斤拷锟街拷锟斤拷锟斤拷执锟斤拷矛锟杰o拷锟斤拷锟斤拷锟終PCB锟斤拷约锟斤拷锟斤拷锟脚讹拷锟斤拷锟斤拷锟竭斤拷锟剿风暴锟桔★拷锟皆猴拷锟姐还锟斤拷投锟斤拷锟斤拷锟斤拷锟皆革拷锟斤拷诺拇锟揭碉拷锟剿撅拷锟?br />

莫锟斤拷模锟?strong>锟斤拷锟诫,锟斤拷些锟斤拷锟节诧拷同锟侥癸拷司锟斤拷一锟斤拷锟斤拷志锟斤拷锟斤拷锟角达拷始锟剿猴拷锟斤拷锟斤拷锟脚讹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷泄锟剿撅拷锟揭伙拷锟斤拷锟斤拷锟斤拷遣锟较o拷锟斤拷锟酵拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷小锟斤拷锟叫╋拷浅锟斤拷晒锟斤拷墓锟剿撅拷锟斤拷氐锟街伙拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷椋拷锟斤拷遣锟斤拷氡伙拷锟斤拷锟斤拷约锟斤拷锟斤拷锟轿猴拷锟斤拷锟介都锟诫按锟斤拷锟皆硷拷锟侥凤拷式锟斤拷锟斤拷锟斤拷使锟皆硷拷锟侥凤拷式锟斤拷锟斤拷太锟斤拷锟斤拷统锟斤拷锟斤拷锟剿诧拷锟斤拷锟斤拷锟斤拷锟矫达拷锟斤拷锟斤拷锟斤拷锟斤拷锟窖э拷锟斤拷牟锟斤拷锟斤拷锟揭拷锟斤拷锟斤拷锟斤拷锟狡凤拷剩锟斤拷锟揭拷锟斤拷锟斤拷锟斤拷锟?/strong> GE锟斤拷锟结到锟斤拷业锟斤拷司锟斤拷锟皆格,伙拷锟斤拷DNA锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷说锟斤拷一锟揭癸拷司锟斤拷DNA锟节达拷锟斤拷之锟斤拷锟斤拷18锟斤拷锟斤拷锟斤拷锟轿成★拷锟斤拷 GE锟斤拷12锟斤拷锟铰伙拷锟斤拷6锟斤拷锟铰o拷 GE锟斤拷为什么锟斤拷锟斤拷聘锟矫碉拷员锟斤拷锟斤拷锟斤拷锟斤拷锟角达拷始锟斤拷锟皆硷拷锟斤拷锟斤拷锟斤拷一锟揭癸拷司锟角凤拷展锟斤拷 GE锟斤拷锟斤拷锟斤拷锟斤拷投锟斤拷锟斤拷业锟斤拷然锟叫很讹拷锟绞э拷堋锟斤拷锟?br />

莫锟斤拷模锟斤拷锟斤拷锟酵讹拷锟斤拷歉锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭碉拷锟斤拷浅锟斤拷锟斤拷业模锟斤拷锟斤拷欠锟斤拷撕芏锟斤拷锟斤拷每锟斤拷投锟斤拷失锟杰o拷锟斤拷锟角讹拷锟结反锟斤拷思锟斤拷失锟杰碉拷原锟斤拷锟斤拷锟斤拷锟斤拷锟角帮拷锟阶硷拷锟斤拷锟街o拷锟斤拷些锟斤拷锟斤拷锟斤拷锟斤拷失锟杰碉拷原锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷投锟斤拷前锟杰匡拷锟斤拷锟藉。锟斤拷然锟斤拷锟叫癸拷司锟斤拷锟叫凤拷锟秸o拷锟斤拷锟斤拷锟角帮拷锟斤拷锟斤拷锟阶硷拷锟斤拷锟斤拷锟斤拷蔷锟斤拷芸锟斤拷锟斤拷锟斤拷铡锟斤拷锟斤拷院锟斤拷锟斤拷泄锟剿臼э拷锟斤拷锟斤拷锟轿拷锟斤拷锟矫伙拷锟斤拷锟斤拷锟皆达拷锟斤拷些锟斤拷锟斤拷锟斤拷锟侥凤拷锟秸★拷锟斤拷锟斤拷锟斤拷锟叫达拷锟斤拷失锟杰o拷锟斤拷锟斤拷为锟斤拷锟斤拷没锟斤拷锟姐够锟斤拷识锟斤拷锟秸o拷锟斤拷锟斤拷锟角诧拷品锟斤拷锟皆o拷锟斤拷锟斤拷锟斤拷锟叫筹拷锟斤拷锟斤拷锟斤拷锟揭诧拷锟斤拷锟斤拷锟斤拷锟狡革拷锟斤拷锟斤拷臁拷锟斤拷锟斤拷锟斤拷诜锟剿硷拷匣锟斤拷锟斤拷锟绞憋拷洌拷锟脚拷锟斤拷锟斤拷锟剿撅拷丧锟斤拷 GE锟斤拷锟斤拷锟节猴拷杉锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟叫癸拷锟斤拷投锟斤拷锟剿讹拷锟斤拷示锟斤拷锟斤拷杉锟斤拷一锟阶非筹拷锟斤拷锟斤拷木锟斤拷锟斤拷锟斤拷疲锟斤拷裙锟斤拷锟斤拷锟绞讹拷锟斤拷锟斤拷芄锟斤拷锟矫匡拷锟斤拷锟斤拷锟饺伙拷谋锟斤拷锟斤拷约锟斤拷锟斤拷敕拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谓锟斤拷锟斤拷锟斤拷锟斤拷校锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷投锟绞癸拷司锟斤拷模锟斤拷锟斤拷一锟斤拷锟狡o拷锟斤拷锟斤拷要锟斤拷锟斤拷什么锟斤拷 GE锟斤拷锟斤拷前锟斤拷锟杰采凤拷时锟斤拷锟斤拷说锟斤拷锟斤拷锟斤拷投锟绞癸拷司锟斤拷锟斤拷锟斤拷品锟绞非筹拷锟斤拷锟斤拷维锟街★拷锟斤拷一锟斤拷锟斤拷锟矫碉拷投锟绞回憋拷锟斤拷录锟斤拷锟斤拷锟斤拷潜锟斤拷指叨染锟斤拷锟斤拷浴锟斤拷锟缴硷拷锟轿憋拷锟斤拷锟斤拷锟斤拷谓锟侥高度撅拷锟斤拷锟皆o拷 GE锟斤拷锟斤拷锟斤拷一锟斤拷投锟绞癸拷司锟斤拷一些锟斤拷取锟矫癸拷锟斤拷锟剿成就o拷锟斤拷锟斤拷锟斤拷锟斤拷坦锟斤拷锟姐,锟斤拷锟斤拷锟斤拷么锟杰憋拷锟斤拷危锟斤拷锟叫o拷 GE锟斤拷锟斤拷锟斤拷锟斤拷锟教癸拷锟斤拷锟窖э拷锟斤拷锟绞裁达拷锟?br />

莫锟斤拷模锟?strong>锟斤拷一锟戒话锟斤拷锟斤拷去锟杰简单o拷锟斤拷锟斤拷实锟较诧拷锟斤拷锟角o拷锟斤拷锟斤拷锟斤拷投锟斤拷时锟斤拷要锟角筹拷锟斤拷锟斤拷锟叫筹拷锟斤拷锟斤拷锟角帮拷锟斤拷锟?/strong>锟叫筹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷水锟斤拷锟斤拷锟饺革拷锟藉,锟斤拷锟斤拷说水锟斤拷拇锟揭拷锟揭拷亩唷o拷锟斤拷锟斤拷拥锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷罹拷锟斤拷拇蟠锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷一锟斤拷水锟斤拷锟斤拷锟斤拷锟侥猴拷锟斤,锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷卸锟矫o拷锟斤拷拇锟斤拷锟饺伙拷锟绞伙拷锟斤拷锟斤拷锟斤拷锟剿拷锟斤拷募锟斤拷暮锟斤拷校锟揭伙拷锟叫★拷锟揭诧拷锟斤拷艿暮芸臁?/p>

GE锟斤拷锟斤拷锟斤拷投锟斤拷业锟斤拷锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟斤拷锟斤,锟斤拷瑟锟斤拷锟斤拷耍锟斤拷锟斤拷锟斤拷锟斤拷写锟斤拷锟斤拷锟斤拷锟斤拷谋锟斤拷锟斤拷锟斤拷肟拷锟绞憋拷锟斤拷锟斤拷芸锟斤拷摹锟斤拷锟剿革拷锟斤拷锟斤拷什么影锟届? GE锟斤拷锟狡猴拷锟斤拷鹊锟矫匡拷锟酵讹拷锟斤拷叨锟斤拷锟剿碉拷锟缴拷萍锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷源锟斤拷锟斤拷锟斤拷杉没锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵讹拷锟教拷锟角拷锟轿裁达拷锟?br />

莫锟斤拷模锟斤拷锟剿碉拷锟斤拷汀锟酵讹拷省锟斤拷锟斤拷锟斤拷锟斤拷隆锟斤拷悴伙拷锟斤拷锟斤拷也锟斤拷锟斤拷识锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟狡撅拷锟斤拷锟斤拷前锟斤拷锟斤拷锟斤拷锟斤拷也锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷思锟斤拷锟酵讹拷剩锟街伙拷欠浅锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵讹拷省锟斤拷锟斤拷锟街拷锟斤拷锟斤拷锟斤拷锟斤拷浅锟叫★拷模锟斤拷锟揭拷锟斤拷锟斤拷锟矫匡拷锟绞憋拷诘锟斤拷锟斤拷小锟矫匡拷锟斤拷锥蔚墓锟斤拷搿?斤拷前锟斤拷每锟斤拷锟剿讹拷说锟斤拷投锟斤拷P2P锟斤拷锟斤拷锟斤拷2锟斤拷前锟斤拷锟斤拷锟角讹拷说锟斤拷投锟斤拷锟斤拷锟阶科硷拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷志锟斤拷锟斤拷锟较讹拷锟斤拷锟斤拷些锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷然锟斤拷要一锟斤拷一锟揭碉拷筛选锟斤拷锟斤拷锟斤拷锟角匡拷锟斤拷时锟街碉拷锟斤拷锟斤拷锟斤拷锟斤拷钱锟斤拷 GE锟斤拷锟斤拷锟斤拷锟斤拷锟狡o拷锟斤拷锟杰撅拷锟斤拷锟斤拷锟斤拷锟叫风潮锟斤拷 GE锟斤拷锟斤拷杉锟斤拷么锟斤拷锟斤拷锟叫癸拷锟侥伙拷锟结? GE锟斤拷锟斤拷锟斤拷锟斤拷一锟届工锟斤拷锟斤拷茫锟?br />

莫锟斤拷模锟斤拷锟皆?锟斤拷14锟斤拷小时锟斤拷锟斤拷每锟斤拷锟斤拷锟饺ワ拷习啵拷锟饺★拷锟斤拷锟侥╋拷锟斤拷锟剿度癸拷锟斤拷锟斤拷知锟斤拷锟斤拷锟斤拷喜锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟介,锟斤拷锟斤拷锟揭诧拷锟角憋拷怨锟斤拷锟斤拷锟揭伙拷肟拷锟叫︼拷锟剿碉拷锟斤拷锟斤拷锟斤拷锟酵讹拷剩锟斤拷裙锟斤拷锟斤拷锟斤拷邸锟?br /> 锟斤拷 锟斤拷锟斤拷 锟斤拷锟斤拷锟斤拷 10:13 PM | 锟斤拷锟斤拷 (3)

莫锟斤拷模锟斤拷锟斤拷锟揭拷锟斤拷蹋锟斤拷诜浅锟斤拷浅锟斤拷锟斤拷凇锟?/p>

莫锟斤拷模锟斤拷锟揭拷纭?strong>锟斤拷锟斤拷锟斤拷羌壹锟斤拷锟斤拷凸锟剿撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷3锟斤拷4锟斤拷锟斤拷锟斤拷师锟斤拷锟斤拷锟斤拷锟斤拷夜锟剿撅拷锟斤拷锟斤拷锟斤拷墓锟剿撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰筹拷锟斤拷锟剿o拷锟斤拷锟斤拷也锟斤拷锟斤拷锟斤拷艹锟斤拷锟皆憋拷锟斤拷锟斤拷锟斤拷锟斤拷偷锟斤拷锟狡接癸拷锟斤拷锟揭伙拷卸锟斤拷锟斤拷锟斤拷锟斤拷恕锟?/strong>锟斤拷锟斤拷锟斤拷锟斤拷锟?锟届、60锟届、90锟届,一锟斤拷锟斤拷锟斤拷投锟斤拷锟斤拷锟斤拷恕锟剿硷拷锟斤拷芄锟斤拷锟斤拷锟斤拷锟筋勃锟斤拷展锟斤拷Google锟杰癸拷锟斤拷锟斤拷锟斤拷畈拷锟秸癸拷锟斤拷锟斤拷锟轿拷锟绞硷拷锟斤拷芄锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷员锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷只去锟斤拷锟皆硷拷锟斤拷锟斤拷锟窖★拷

莫锟斤拷模锟斤拷锟街拷锟斤拷锟斤拷锟斤拷锟揭伙拷锟叫★拷锟剿撅拷锟斤拷裕锟斤拷锟斤拷锟斤拷痛锟斤拷锟斤拷斯锟斤拷锟斤拷锟斤拷郏锟斤拷痛锟斤拷锟斤拷斯锟斤拷锟斤拷品锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟接斤拷锟侥撅拷锟斤拷锟斤拷锟斤拷选锟斤拷锟斤拷锟剿o拷只锟斤拷锟斤拷锟斤拷么锟斤拷锟斤拷锟铰间,锟斤拷痛锟斤拷锟斤拷锟揭伙拷锟斤拷锟斤拷锟斤拷锟轿伙拷茫锟斤拷锟轿拷锟结不锟皆撅拷锟斤拷锟斤拷蟆?锟斤拷锟饺ワ拷锟斤拷锟狡革拷锟斤拷舜锟斤拷锟侥革拷锟斤拷锟斤拷锟桔的革拷锟杰o拷锟斤拷锟斤拷锟斤拷什么锟斤拷锟剿碉拷锟斤拷锟介,锟斤拷锟斤拷锟斤拷锟轿讹拷牛锟斤拷锟侥讹拷锟街匡拷锟斤拷锟诫到锟斤拷确锟斤拷锟剿o拷锟斤拷亩锟斤拷挚锟斤拷艿玫锟斤拷突锟斤拷锟斤拷锟侥讹拷锟街撅拷锟斤拷锟剿癸拷锟斤拷锟斤拷耄拷锟侥讹拷锟街就憋拷锟斤拷锟斤拷赢锟斤拷锟斤拷锟斤拷亩锟斤拷志捅锟斤拷锟斤拷锟斤拷锟绞憋拷锟斤拷锟脚★拷锟斤拷一锟斤拷锟接o拷一锟斤拷小锟斤拷锟斤拷捅锟斤拷锟斤拷薹糯锟斤拷恕锟斤拷锟斤拷锟斤拷锟斤拷潜锟斤拷锟斤拷锟斤拷确锟斤拷锟斤拷锟斤拷锟斤拷锟矫匡拷锟斤拷恕锟?br />

锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷说锟斤拷锟脚伙拷锟杰癸拷锟斤拷锟斤拷一锟斤拷锟斤拷锟斤拷锟饺筹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷为锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷呕锟斤拷锟秸撅拷锟斤拷也锟斤拷锟斤拷锟矫达拷锟斤拷锟斤拷锟斤拷斜锟斤拷呕锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷失锟杰碉拷锟脚伙拷锟斤拷锟斤拷锟斤拷锟斤拷实锟斤拷锟杰斤拷应锟斤拷锟角o拷锟脚伙拷没锟斤拷锟斤拷锟斤拷锟侥撅拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟杰讹拷锟斤拷锟?/p>

莫锟斤拷模锟斤拷锟斤拷遣锟斤拷锟斤拷锟饺の拷锟斤拷锟斤拷锟斤拷锟酵讹拷使锟剿撅拷峁╋拷卸锟街革拷稀锟?/p>

莫锟斤拷模锟斤拷锟斤拷锟斤拷锟斤拷泄锟剿撅拷锟揭拷锟皆讹拷锟皆碉拷锟斤拷锟解。锟斤拷锟角猴拷锟斤拷锟斤拷锟斤拷为锟斤拷锟斤拷某杉锟斤拷锟剿拷诠锟斤拷锟较o拷也锟斤拷锟斤拷锟阶把帮拷锟斤拷锟斤拷为习锟竭o拷锟斤拷锟斤拷锟斤拷锟斤拷叨锟斤拷校锟绞э拷艹锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟矫匡拷锟斤拷锟绞憋拷锟揭伙拷耄拷锟斤拷泻芏锟斤拷耍锟斤拷芏喙撅拷锟揭拷锟斤拷位锟矫★拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷知锟斤拷一些锟斤拷锟斤拷锟斤拷伟锟斤拷墓锟剿撅拷锟斤拷锟斤拷锟紻EC锟斤拷锟斤拷锟斤拷Data General锟斤拷锟斤拷锟界康锟截碉拷锟皆o拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟叫┢凤拷锟斤拷锟斤拷锟斤拷丫锟斤拷锟绞э拷恕锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷谐锟斤拷锟斤拷斓硷拷撸锟斤拷锟斤拷锟斤拷锟轿拷锟绞э拷埽锟斤拷锟缴硷拷痛私锟斤拷泻芏锟剿硷拷锟斤拷锟斤拷锟轿拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷系锟斤拷锟斤拷椋拷锟斤拷锟斤拷遣锟皆革拷锟斤拷锟斤拷锟斤拷摹锟斤拷锟斤拷锟斤拷锟斤拷锟揭伙拷掖锟剿撅拷锟斤拷锟斤拷锟揭伙拷曳锟斤拷锟酵讹拷使锟剿撅拷锟斤拷锟秸斤拷锟揭伙拷锟斤拷模锟斤拷锟斤拷锟斤拷锟斤拷锟轿筹拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟饺凤拷锟斤拷卸锟斤拷卮锟斤拷锟斤拷锟斤拷锟解,锟角筹拷锟斤拷锟斤拷锟斤拷锟斤拷

莫锟斤拷模锟斤拷锟饺★拷锟斤拷锟斤拷锟斤拷约锟斤拷锟?/p>

莫锟斤拷模锟斤拷锟斤拷锟缴拷锟斤拷锟斤拷锟斤拷锟较o拷锟角筹拷锟劫★拷锟斤拷为锟斤拷锟杰撅拷锟斤拷锟揭的采访o拷锟斤拷锟斤拷也锟角硷拷锟劫拒撅拷锟剿采凤拷锟斤拷然锟斤拷锟较★拷时锟斤拷锟斤拷锟斤拷志锟斤拷锟斤拷锟斤拷恕锟斤拷锟斤拷氐锟斤拷牵锟斤拷锟斤拷锟斤拷锟矫伙拷芯锟接拷锟揭伙拷锟酵讹拷使锟剿撅拷锟街伙拷锟揭恢憋拷锟斤拷锟?斤拷2锟斤拷锟剿碉拷小锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷诤锟缴硷拷牟锟斤拷锟斤拷欠浅锟斤拷锟酵拷模锟斤拷锟斤拷锟斤拷液锟斤拷锟饺ニ硷拷锟斤拷锟斤拷锟斤拷锟斤拷诰山锟缴斤拷锟斤拷锟斤拷懈锟斤拷锟轿伙拷樱锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟矫碉拷锟侥★拷

莫锟斤拷模锟斤拷锟斤拷锟饺伙拷模锟斤拷锟斤拷锟斤拷锟斤拷锟叫э拷锟斤拷锟斤拷锟饺拷锟斤拷锟皆达拷呛锟斤拷锟揭拷模锟斤拷锟斤拷一锟皆斤拷锟皆斤拷锟揭拷锟斤拷锟斤拷锟斤拷业锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟酵讹拷实姆锟斤拷锟斤拷锟揭拷鹊贸锟角耙伙拷锟斤拷锟斤拷锟斤拷训亩唷o拷锟轿拷芏锟斤拷锟斤拷锟皆达拷锟剿撅拷锟揭拷锟斤拷锟斤拷锟斤拷式锟斤拷锟斤拷堑锟斤拷锟斤拷饧硷拷删锟斤拷锟斤拷锟窖帮拷医锟斤拷锟斤拷锟斤拷玫幕锟斤拷锟斤拷锟绞碉拷锟斤拷模锟斤拷投锟绞★拷锟斤拷锟角诧拷喜锟斤拷锟斤拷一锟揭癸拷司锟较斤拷锟斤拷锟斤拷千锟斤拷锟斤拷锟节癸拷模锟斤拷投锟绞o拷锟解不锟斤拷锟斤拷锟角碉拷锟斤拷锟斤拷之锟斤拷锟斤拷锟解不锟斤拷锟节凤拷锟斤拷投锟斤拷锟斤拷锟斤拷锟斤拷卓越锟截憋拷锟侥凤拷锟斤拷锟斤拷

莫锟斤拷模锟斤拷锟斤拷锟斤拷锟剿碉拷锟斤拷锟饺伙拷泄锟斤拷锟斤拷锟斤拷锟饺伙拷锟斤拷镁薮锟秸癸拷锟斤拷锟斤拷锟杰讹拷锟街碉拷锟斤拷锟斤拷锟轿o拷锟斤拷锟斤拷冢锟斤拷锟斤拷锟斤拷冢锟斤拷锟斤拷锟斤拷每锟斤拷锟剿讹拷锟斤拷一锟斤拷投锟斤拷飓凤拷锟斤,飓凤拷锟斤拷锟斤拷锟较拷锟揭伙拷校锟角匡拷锟斤拷锟斤拷墙锟斤拷锟斤拷锟斤拷锟角帮拷锟斤拷锟斤拷鼐锟斤拷锟斤拷锟酵讹拷示锟斤拷锟斤拷锟斤拷锟斤拷站锟斤拷歉吖锟斤拷锟斤拷诨锟斤拷幔憋拷锟斤拷锟斤拷模锟斤拷薹锟斤拷锟绞讹拷锟斤拷锟斤拷诨锟斤拷帷o拷锟绞硷拷站锟斤拷锟斤拷锟斤拷锟斤拷锟斤拷锟揭拷锟斤拷锟斤拷隆锟?/p>